Вступ

У цьому аналітичному дослідженні викладений глибинний аналіз українського автомобільного ринку, чинної системи оподаткування імпорту транспортних засобів, вплив законодавчих обмежень щодо ввезення вживаних транспортних засобів на економіку України, наслідки скасування акцизного податку на імпорт вживаних авто та пропозиції щодо вдосконалення цієї сфери.

Актуальність такого дослідження є надзвичайно високою, адже сьогодні у стінах парламенту ведеться активна дискусія щодо доцільності збереження так званого «нульового» розмитнення, тобто тимчасового звільнення від сплати митних платежів при імпорті транспортних засобів. На розгляді Верховної Ради знаходиться законопроєкт № 7418 від 30.05.2022, яким пропонують виключити ті положення законів, котрі давали можливість імпортувати товари без сплати митних платежів, у тому числі — транспортних засобів.

Цей аналіз допоможе проаналізувати факти, побачити повну картину автомобільного ринку України, та прийняти правильні, комплексні рішення при формуванні державних політик у сфері імпорту вживаних транспортних засобів на територію України.

Невиконана воля народу

Актуальність необхідності змін правил імпорту та сформованого запиту суспільства на доступні автомобілі можна було простежувати ще 2015 року, коли з’явилася нова форма взаємодії влади та суспільства — електронні петиції до Президента України. Тоді петиція № 22/000055-ЕП «Скасування розмитнення і акцизного податку на імпорт авто» зібрала 38 326 підписів з необхідних 25 тис., а № 22/000063-ЕП «Скасування акцизу на імпорт автомобілів» — 27 328 підписів.

Петиція про доступне розмитнення автомобілів, разом із петицією № 22/000040-еп «Законодавчо затвердити право громадян України на захист» щодо легалізації права на вільне володіння вогнепальною зброєю, були однією з перших в історії, що набрали необхідні голоси, та які повинен був розглянути Президент в обов’язковому порядку.

Якби чинна на той момент влада дослухалася до вимог суспільства й ухвалила відповідні законодавчі зміни, а не обмежилася типовою «відпискою» про потребу збалансованого комплексного рішення, то, найімовірніше, навали так званих «євроблях» і всіх протестів, викликаних цим явищем, і як наслідок — репутаційних та електоральних втрат, можна було б уникнути. Як і тієї ситуації, що зараз склалася у зв’язку з тимчасовим звільненням від сплати митних платежів при імпорті автомобілів з-за кордону.

З початком повномасштабного вторгнення росії, багатьом українцям довелося брати до рук зброю, щоб захищати країну. Законопроєкт про вільне володіння зброєю було ухвалено у першому читанні, що було б практично неможливим за інших обставин. Те саме трапилося зі скасуванням митних платежів на імпорт автомобілів — їх повністю скасували на час воєнного стану після того, як сотні тисяч автомобілів були пошкоджені, знищені чи викрадені окупантами, або безповоротно втрачені.

Таким чином, як би це цинічно не звучало, але воля народу, висловлена у перших в історії електронних петиціях до Президента, була реалізована лише після початку повномасштабної війни. Проте — не до кінця, адже правила запроваджені тимчасово, а у Верховній Раді України уже зареєстровано законопроєкт 7311 про повернення до попередніх умов оподаткування імпортних авто. Отже, настали передумови для реформ, які повинні забезпечити вимоги громадськості, та створити сприятливі умови для розвитку автомобільного ринку.

Українцям не вистачає автомобілів

Сьогодні рівень автомобілізації в Україні один із найменших у Європі: 232 авто на 1000 осіб.

В основному автопарк України поповнюється вживаними транспортними засобами, привезеними з-за кордону. Так, у 2021 році українці зареєстрували лише 107,8 тисячі нових легкових авто, натомість з-за кордону привезли та вперше зареєстрували 533,2 тисячі легковиків. На внутрішньому ринку (з рук в руки) продали 945,2 тисячі легкових авто. Таким чином, продажі нових легкових авто в структурі автомобільного ринку України становили лише 6,7% від загальної кількості зареєстрованих операцій купівлі.

Для досягнення середньоєвропейського показника у 610 авто на тисячу осіб, до України потрібно привезти ще мінімум 15 мільйонів автомобілів. Якби темпи імпорту збереглися, що неможливо в умовах воєнного стану, для цього знадобиться ще близько 30-40 років, і це без урахування виведених з експлуатації транспортних засобів.

З початком повномасштабного вторгнення, за попередніми експертними оцінками, з активної частини автопарку України вибуло майже мільйон транспортних засобів (із них щонайменше 200 тисяч повністю знищено). Продажі нових авто знизилися удесятеро. Станом на сьогодні кількість пропозицій з продажу вживаних авто у рамках найбільшого в Україні онлайн маркетплейса AUTO.RIA зменшилася на 30% у порівнянні з показниками лютого 2022 року.

Транспортні засоби — насамперед можливість бути мобільними в тилу, можливість задовольнити сімейні потреби, провадити підприємницьку діяльність, а також перевозити вантажі, товари та евакуюватися у випадку небезпеки. Отже, проблема наповнення автомобільного парку України неабияк актуальна сьогодні.

Найбільша потреба — в доступних авто

За статистикою, наданою маркетплейсом AUTO.RIA, понад 60% автомобілів, що купують українці — вартістю до $10 тисяч. Автомобілі вартістю понад $30 тисяч — це менш як 5% ринку.

Таким чином, найбільший попит мають саме автомобілі доступної цінової категорії, а кількість громадян, які можуть дозволити собі купити елітні авто, критично мала в порівнянні із загальним попитом на авторинку. Це є природним наслідком низької купівельної спроможності українців, яка, своєю чергою, є наслідком відносно низького рівня доходу на душу населення (одного з двох-трьох найнижчих у Європі), який внаслідок війни впаде ще принаймні на третину.

Найпопулярнішими протягом 2021 року на внутрішньому ринку були такі легкові авто:

- Daewoo Lanos/Sens — 40 880 шт.

- Volkswagen Passat — 30 697 шт.

- Skoda Octavia — 27 996 шт.

- Volkswagen Golf — 20 994 шт.

- ВАЗ 2109/99 — 20 559 шт.

З-за кордону вживаними найчастіше привозили:

- Volkswagen Passat — 30 664 шт.

- Volkswagen Golf — 26 550 шт.

- Skoda Octavia — 23 975 шт.

- Renault Megane — 19 540 шт.

- Ford Focus — 16 402 шт.

Як видно із переліку, усі автомобілі — доступної цінової категорії. Преміум моделі відсутні в переліку найпопулярніших автомобілів як на внутрішньому ринку, так і серед імпортних.

Потрібно омолоджувати ринок

Середній вік легкових транспортних засобів, що продавалися на внутрішньому ринку, за підсумками 2021 року, склав 14,8 року. Якщо розглянути вікову структуру внутрішніх перепродажів, то помітно, що понад 8% усіх автомобілів, що українці придбали протягом минулого року, були старше 1996 року випуску (тобто віком понад 26 років).

В той самий час середній вік імпортованих легковиків з пробігом, привезених з-за кордону цього ж року, склав 11,9 року. А основна маса автомобілів, що привозять з-за кордону, не старше 2008 року випуску.

Порівнявши статистичні дані можна зробити висновок, що імпорт вживаних автомобілів омолоджує український автомобільний ринок шляхом заміщення старих автомобілів хоч вживаними, проте «молодшими» за віком. А також якісно покращує автопарк, замінюючи старі моделі радянського та російського виробництва на новіші, європейські автомобілі, що можна побачити, проаналізувавши марки автомобілів, які купують українці на внутрішньому ринку та привозять вживаними з-за кордону.

Найбільше (у 10,8% випадків) протягом 2021 року на внутрішньому ринку українці обирали автомобілі марки Volkswagen. І такий результат року — одна з важливих тенденцій, адже ще у 2020 році першість займали автомобілі марки ВАЗ. Радянський автомобільний спадок поступово заміщується вживаними авто з-за кордону. Проте, кількість автомобілів цього бренду все ще значна в структурі українського авторинку — на рівні 10,1% від усіх внутрішніх перепродажів.

Із-за кордону при цьому найбільше імпортували сучасні легковики західних виробників. Лідером ринку імпорту вживаних авто виявився бренд Volkswagen, з часткою 17,6% від загальної кількості. На другому місці — Renault (8,9%), а третє місце зайняв Ford (8,5%). Насичення ринку транспортними засоби із кращими якісними, технічними та експлуатаційними характеристиками покращують якість автомобільного парку українців, а також підвищують безпеку на дорогах.

Обмеження на ринку стають причиною виникнення "схем«

Бажання спонукати купівлю нового транспорту та підтримати «вітчизняного» неконкурентного виробника багато років заганяло ринок вживаних авто в тінь. Результатом обмежень стала масова поява свого часу так званих «євроблях» — тобто автомобілів, зареєстрованих в інших країнах, що юридично належали особам-нерезидентам, ввезених до України в режимі тимчасового ввезення без сплати жодних податків, якими користувалися українці. Це один з найяскравіших прикладів необдуманої державної політики щодо умов імпорту вживаних авто та негативний вплив на автомобільний ринок України, тому потребує додаткової уваги. Використавши такий ретроспективний аналіз, можна зробити певні висновки та не повторювати помилки у майбутньому.

За 18 років, із 1997 до 2015 року, в Україну було ввезено та офіційно розмитнено лише 75 тис. вживаних легкових авто. Водночас лише за один 2015 рік в Україну ввезено близько 600 тис. авто іноземної реєстрації взагалі без сплати будь-яких податків. Це було наслідком великої кількості заборонних обмежень та неможливістю імпортувати автомобілі доступної цінової категорії, на яку був підвищений попит.

Більшість власників таких автомобілів були згодні сплатити розумні податки (ПДВ і навіть мито) в обмін на повноцінне право власності та відсутність клопоту, але держава вимагала за це ще й акциз, який кількаразово перевищував вартість автомобіля. Це утворило критичну масу невдоволених громадян, які до того ж змогли організуватися та почати відстоювати свої інтереси.

У результаті 2016 року стався переломний момент: акцизи на легкові вживані авто молодше 2010 року випуску, прирівняли до рівня нових. Уперше за кільканадцять років податки на імпорт вживаних авто не підвищували, а знижували. На жаль, правки, внесені у проєкт закону (одне авто впродовж року, особисте ввезення, заборона відчуження), обмежили громадян у виборі, заблокували роботу автобізнесу й не дали шансу розв’язати проблему «євроблях». Утім, це було першим кроком до формування цивілізованого авторинку в Україні: упродовж 2017 року в Україну ввезли понад 70 тис. легковиків з пробігом. Серед іншого, зі зниженням податків зросли надходження до держбюджету. Проте кількість ввезених авто іноземної реєстрації далі зростала з кожним роком.

Урешті, під тиском громадськості, наприкінці 2018 року правила розмитнення вживаних авто було змінено ще істотніше. Екологічні стандарти «Євро-5» для легковиків замінено на «Євро-2», запроваджено нову формулу нарахування акцизного збору, що передбачає його лінійну залежність від кубатури двигуна, з одного боку, та від віку автомобіля — з іншого. Це трохи розрядило ситуацію, і авторинок досяг свого історичного максимуму: у 2021 році українці привезли з-за кордону близько 533 тис. вживаних легковиків.

З другої половини 2021 року і до початку повномасштабного вторгнення в Україну щомісяця стабільно імпортували 40-50 тисяч вживаних легковиків. Проте з початком воєнного стану імпорт фактично зупинився.

"Нульове" розмитнення вирішило одразу кілька проблем

За попередніми оцінками експертів, через бойові дії в Україні безповоротно втрачено близько 500 тисяч авто. Ще близько 300 тисяч покинуло території України. Загалом близько мільйона машин вибуло з активної частини автопарку. Купівельна спроможність українців знизилась, вітчизняні автовиробники в Україні відсутні, фінансові установи тимчасово перестали надавати програми кредитування та лізингу транспортних засобів.

У березні 2022 року Верховною Радою було ухвалене рішення про тимчасове звільнення від сплати митних платежів при імпорті автомобілів з-за кордону, на період воєнного стану. Як сказано у пояснювальній записці до законопроєкту 7190, його метою було забезпечення ефективної та безперебійної роботи економіки держави у період війни передбачається вдосконалення норм податкового законодавства. Тобто, нові умови стосувалися усіх громадян України, без жодних умов, уточнень чи виключень.

Таке дієве рішення вирішило одразу кілька проблем на авторинку України:

- Дало можливість купувати доступні автомобілі, на які існує найвищий попит (яких не вистачає в Україні), за кордоном, та офіційно пройти митне оформлення без сплати митних платежів. В ситуації, коли значна частина громадян втратила роботу, бізнес та стабільні доходи, така економія коштів суттєво допомагає сімейному бюджету.

- Стимулювало суміжні сектори економіки. Тимчасове звільнення від митних платежів не означає скасування митних формальностей та інших процедур. Що тягне за собою сплату митно-брокерських послуг, сертифікації автомобілів, експертного огляду, постановки на облік у Сервісних центрах МВС та сплаті збору до Пенсійного фонду (від 3% до 5% від вартості авто). А також — забезпечило роботою сфери автомобільного страхування, СТО, продаж паливно-мастильних матеріалів тощо, та і загалом робить громадян мобільними та як наслідок — економічно активнішими. Це дало змогу також зберегти робочі місця та зменшити вимушене переселення Українців за кордон.

- Збільшило мобільність українців під часи війни. За даними ООН, загальна кількість вимушених переселенців в Україні склала близько 11 мільйонів осіб. Залізницею вдалося евакуювати близько 2.8 мільйонів. Автобусні маршрутні перевезення при цьому виконувалися нерегулярно, авіатранспорт недоступний досі. Отже, автомобільним транспортом евакуювалися близько 8-9 мільйонів українців, тобто у 3-4.5 разів більше, ніж залізницею. Окрім того, до вокзалів ще треба було дістатися, часто — також на автомобілі. У багатьох випадках використання особистого транспорту було єдиною можливістю евакуюватися з найгарячіших точок, тобто, з високою ймовірністю — зберегти життя. Насамперед це стосується Маріуполя, до якого евакуаційні автобуси здебільшого не пропускали взагалі. Нарешті, українці, які евакуювалися власним транспортом, були у комфортніших умовах, змогли з собою взяти усе необхідне, а отже менше створювали навантаження на місці перебування. Оскільки війна триває, забезпечення мобільності українців сьогодні — стратегічно важливе питання.

- Забезпечило можливості для економічної активності. Власний автомобіль — це можливість бути мобільним, а отже доїхати до місця роботи, чи завдяки машині почати власну справу — як таксі, доставлення товарів, перевезення тощо. Також автомобілі неабияк потрібні для перевезення гуманітарної допомоги, роботи волонтерів, та необхідні для потреб армії.

Щодо глобального впливу на ринок, то «нульове» розмитнення сприяє поступовому зниженню цін на автомобілі, у більшості моделей на 20-30%. Проте масове зниження цін стримує тимчасова дія закону. Вона спонукає продавців або відкладати продаж, або старатися продати «свіжопригнане» авто по ринковій ціні. У разі продовження дії закону до конкретної календарної дати чи закріплення його умов на постійній основі, вплив на ринок буде більш вагомим та природнім.

Загалом найбільший вплив таке рішення має на ринок легкових авто. Повноцінно скористатися перевагами «нульового» розмитнення для категорії вантажних авто та автобусів заважає обмеження екологічного стандарту на рівні мінімум «Євро-5», яке для легкових авто встановлене на рівні не нижче "Євро-2«.

Щодо практичної частини дії закону, то від початку дії звільнення від митних платежів і до кінця травня з-за кордону привезли близько 130 тисяч вживаних авто. За статистикою, середній вік автомобілів, які імпортували з-за кордону протягом цього періоду, склав 14 років, а найчастіше привозили машини 2003-2007 років випуску.

Середня митна вартість (ціна) автомобілів в середньому становила до $5 тисяч. Найбільше — в діапазоні $2-5 тисяч, а середня вартість авто зафіксована на рівні $4,6 тисячі. Це означає, що українці найбільше потребують доступні автомобілі бюджетного класу.

В переліку найпопулярніших машин відсутні автомобілі преміумкласу:

- Volkswagen Passat (5,7 тис.)

- Volkswagen Golf (4,5 тис.)

- Skoda Octavia (3,5 тис.)

- Audi A6 (2,4 тис.)

- Volkswagen Touran (2,3 тис.)

- Renault Megane (2,3 тис.)

- Audi A4 (2,3 тис.)

- Opel Zafira (2,1 тис.)

- Ford Focus (1,9 тис.)

- Opel Astra (1,8 тис.)

Щодо автомобілів дорожчої цінової категорії, то протягом дії «нульового» розмитнення українці ввезли лише 1400 авто вартістю понад $20 тисяч, що становить близько 1,4% від загальної кількості. Кількість авто вартістю понад $100 тисяч взагалі вимірюється десятками (44 штуки).

Тобто, частка справді дорогих авто у загальній структурі імпорту вживаних авто, ввезених під «нульове» розмитнення — мінімальна, на рівні менш як 1% від загальної кількості. Що підтверджує загальну тенденцію у потребі українців саме на автомобілі доступної цінової категорії, вартістю до 8-10 тисяч доларів.

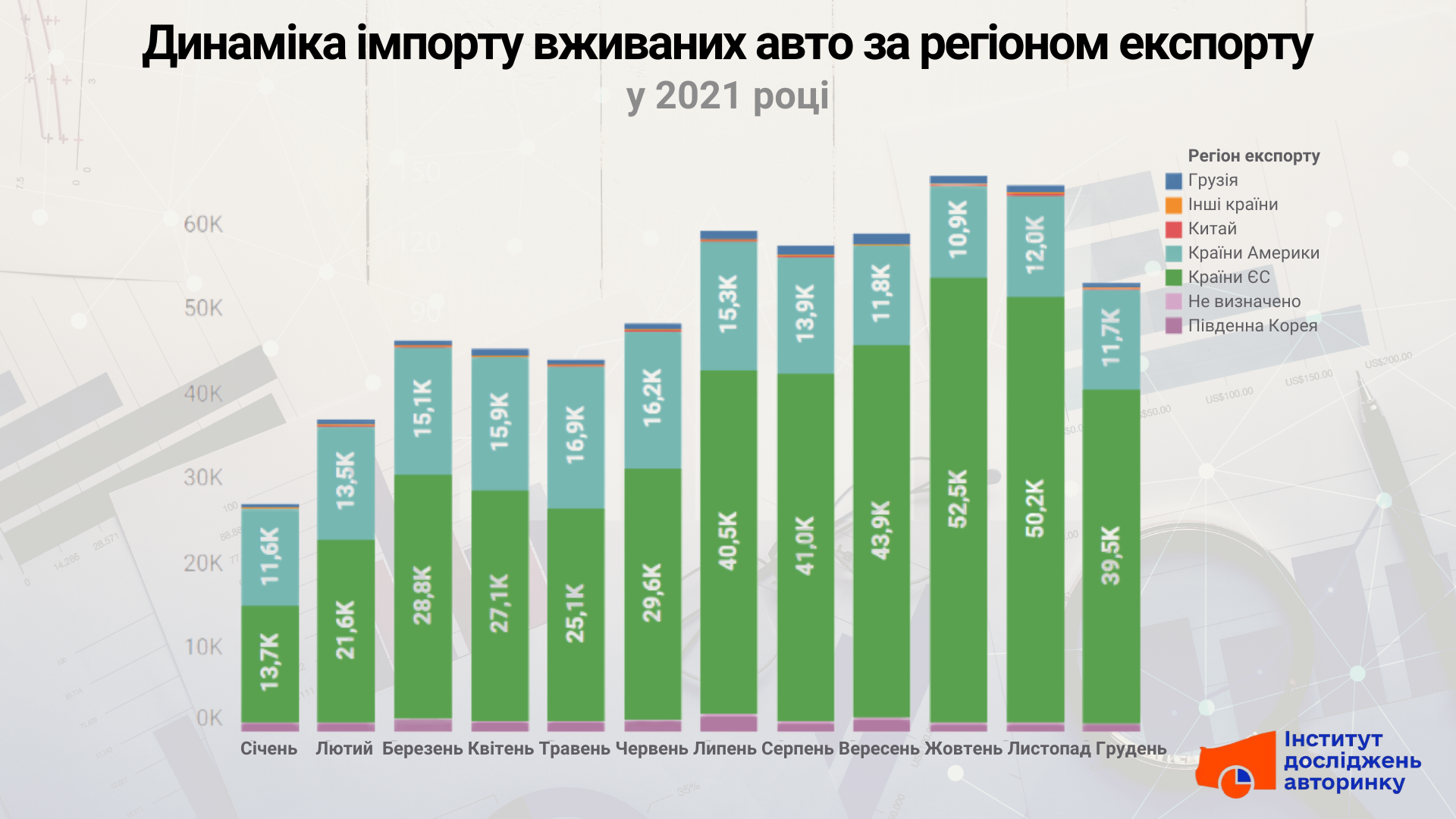

Щодо питання черг на контрольно-пропускних пунктах, то варто проаналізувати динаміку імпорту вживаних транспортних засобів у 2021 році.

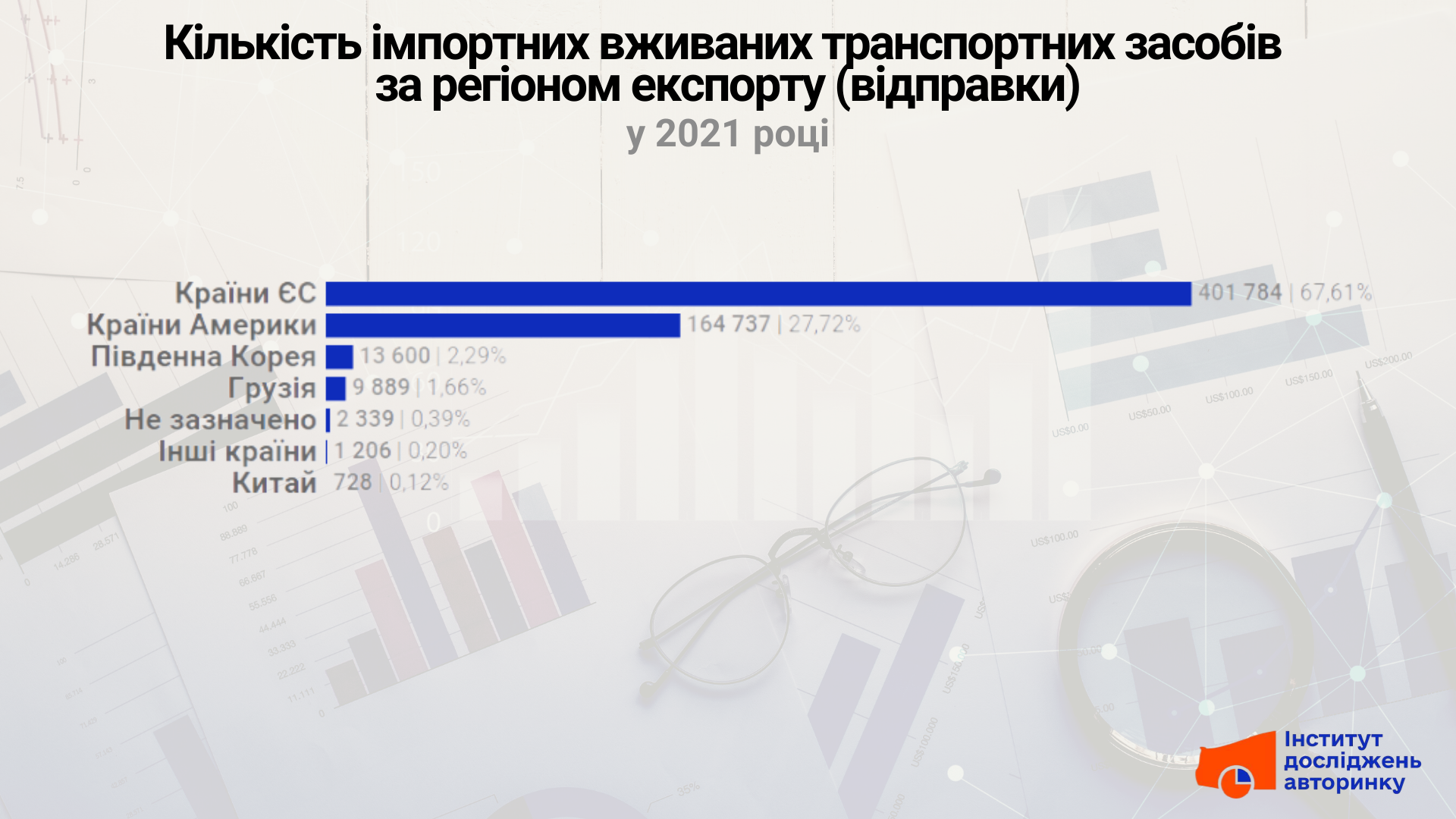

З графіка помітно, що більшість транспортних засобів у 2021 році привозили з країн Європейського Союзу (йдеться саме про країни експорту, а не виготовлення транспортних засобів). Тобто, саме ця кількість транспортних засобів перетинала сухопутні пункти пропуску на кордоні України та Європейського Союзу.

Кількість транспортних засобів, що потенційно могла проходити митне оформлення у морських портах, які зараз тимчасово недоступні, за підсумками 2021 року, може максимально становити 32% від загальної кількості. Йдеться про автомобілі, експортовані зі США, Канади, Південної Кореї та Грузії. Хоча частина із цих транспортних засобів могла ввозитися транзитом через порти ЄС (Литва, Польща, Німеччина тощо), тобто перетинати ті ж наземні пункти пропуску на українському кордоні, що й автомобілі, експортовані з ЄС.

Тобто, навантаження на наземні пункти пропуску на кордоні з ЄС в частині пропуску вживаних транспортних засобів зросло не суттєво, адже об’єми транспортних засобів, які ввозили з-за кордону з метою вільного обігу у квітні 2022 року, не більші за ті, котрі були протягом 2021 року. Створила основне навантаження на пункти пропуску і, як наслідок, призвела до збільшення черг на них глобальна зміна шляхів постачання товарів. Станом на сьогодні уся логістика іноземних товарів можлива лише через наземні пункти пропуску з країнами ЄС.

Окрім цього, потрібно зауважити, що значну кількість автомобілів ввозять з-за кордону волонтери на потреби армії, відповідно до постанови Кабінету Міністрів 174-2022-п «Деякі питання пропуску гуманітарної допомоги через митний кордон України в умовах воєнного стану». Такі автомобілі проходять спрощене митне оформлення у пунктах пропуску, проте також створюють певне додаткове навантаження на прикордонну інфраструктуру.

Саме тому вирішення черг слід шукати у спрощенні митних формальностей, автоматизації процедур та оптимізації роботи пунктів пропуску, адже це глобальний виклик в умовах зміни транспортних потоків, до яких призвели наслідки повномасштабного вторгнення росії.

Як відсутність митних платежів знижує корупцію

Аспект, котрий обов’язково необхідно врахувати при розгляді варіантів оподаткування імпорту транспортних засобів, є визначення митної вартості та пов’язана із цим корупція. Оскільки розмір сплачених податків напряму залежав від митної вартості, це дозволяло маніпулювати та вимагати хабарі за погодження «потрібної» цифри. Так слалося через те, що ПДВ і мито нараховується у відсотках, а базою нарахування податків є митна вартість. Останню і визначає митниця — адже має право це робити на власний розсуд в ручному режимі, якщо у неї є підозри недостатньої обґрунтованості. Таким чином різниця визначеної митної вартості одного й того ж автомобіля може сягати навіть 40%.

На практиці це виглядає так. У митному кодексі передбачено шість методів визначення митної вартості. Перший — за ціною угоди (тобто вартість, зазначена декларантом). У разі, якщо, на думку митниці, інформації, наданою декларантом, недостатньо, вона може вимагати надання додаткових підтверджувальних документів. Та у разі потреби використовувати наступні методи визначення митної вартості. У випадку із вживаними транспортними засобами, використати 2-5 методи на практиці неможливо, тому митниця застосовує шостий метод — резервний. Що дає можливість посадовим особам митниці використовувати будь-які джерела даних для підтвердження тої чи іншої вартості. І в залежності від корупційного «зацікавлення» або приймати заявлену вартість, або підвищувати її. Що автоматично збільшує суму податків, необхідних до сплати.

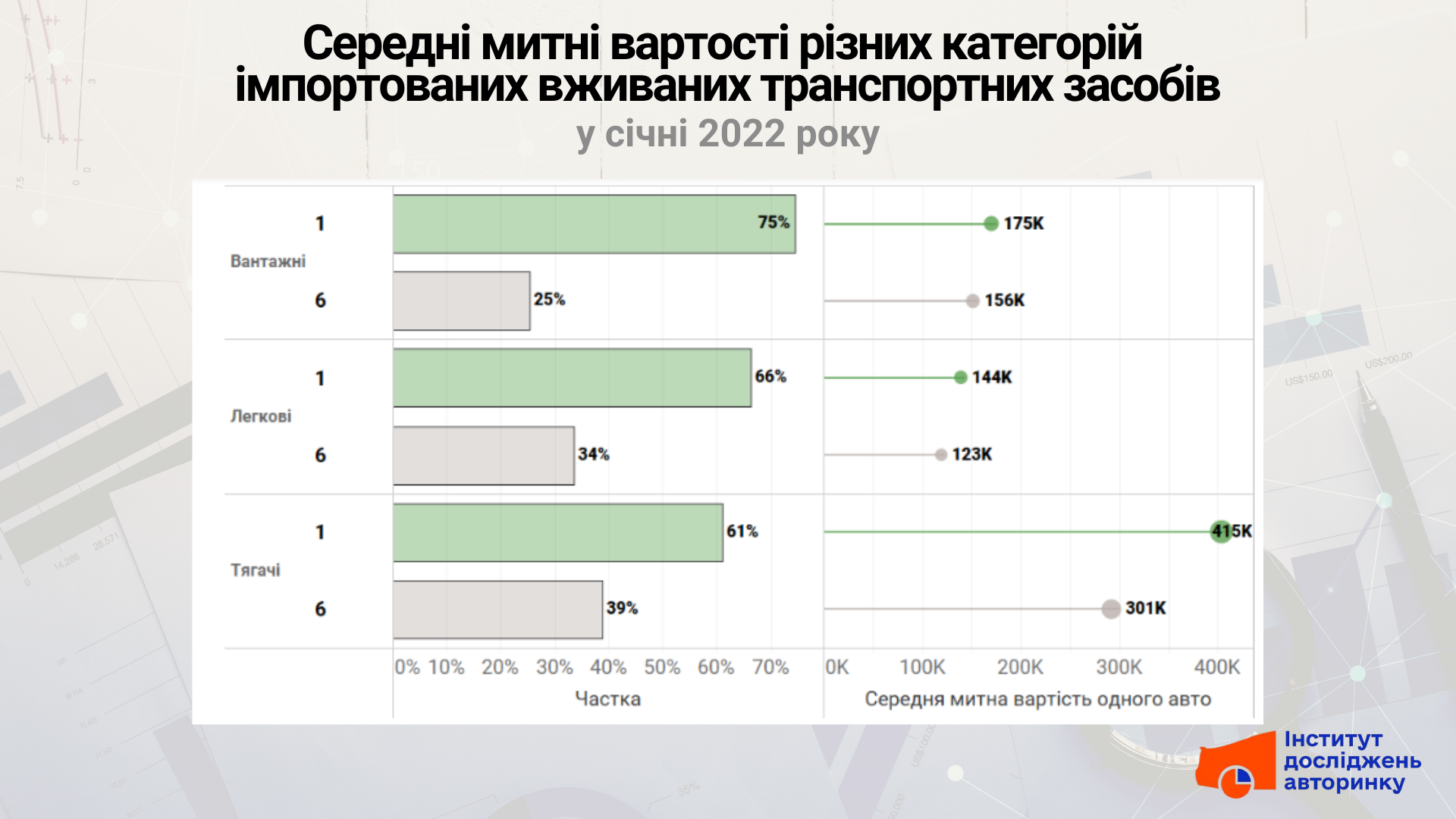

Наведена статистика доводить, що в середньому для 30% транспортних засобів у січні 2022 року митна вартість визначалася за резервним 6 методом, що дозволяло маніпулювати цією вартістю. Підтверджує це припущення факт, що середня митна вартість при визначенні за резервним методом нижча в наступних категоріях транспортних засобів: на 13% вантажних; на 17% легкових; на 38% сідлових тягачів. Чим менша кількість застосування 6 методу — тим менша різниця між вартостями.

Тому відсутність митних платежів означає відсутність залежності податків від митної вартості, адже вони дорівнюють нулю. Отже, зникає і потреба в спробах «домовитися», що суттєво знижує корупційні ризики на митниці. Саме тому у разі перегляду розміру митних платежів в майбутньому, потрібно уникнути прямої залежності їх розміру від митної вартості. Такий підхід був застосований на практиці Законами № 1403-IX та № 1402-IX від 15 квітня 2021 року, які передбачали можливість «легалізації» так званих «євроблях» зі сплатою фіксованого платежу, що розраховувався по чітко визначеній документом формулі.

Стара система оподаткування суперечить законодавству ЄС

Загалом акцизний податок є за своєю сутністю таким, що спрямований на зменшення споживання певного виду товарів і компенсацію шкоди, яку вони завдають іншим, — так званих зовнішніх ефектів, екстерналій або оподаткування розкошів. Наприклад, ним обкладають пальне, тому що викиди від його використання забруднюють повітря. У такий спосіб непрямо обкладають також користування дорогами. Цей акцизний податок відповідає всім критеріям справедливості: той, хто більше їздить, використовує потужніші двигуни та старіші автомобілі, які споживають більше палива та більше забруднюють атмосферу, — сплачує, відповідно, і більше акцизу.

Проте немає жодних міркувань, чому акцизним податком має оподатковуватися легковий автомобіль, адже середньостатистичний автомобіль не є предметом розкоші, а всі незручності, які він створює, компенсують податки на пальне та, наприклад, збори за паркування у відповідних місцях. І навіть якщо вважати, що цього замало, то старіше авто в цьому сенсі нічим не гірше за новіше. Окрім того, немає жодної різниці між машиною, придбаною в Україні зі сплатою акцизу, як за нову, та яка проїздила тут десять років, і такою самою, щойно завезеною з-за кордону.

Навіть якщо ставити вимоги щодо екологічності транспортних засобів, то логічно було б брати податок за користування, а не за придбання. Проте, оскільки двигун забруднює повітря тільки коли споживає пальне, логічніше це закласти до акцизу на останнє, що і роблять майже всі цивілізовані країни. Проте, звісно, не під час воєнного стану.

Натомість чинна формула нарахування податку враховує тип двигуна, його об’єм, а також вік автомобіля. Таким чином, акцизний збір на нові транспортні засоби може бути у 15 разів меншим, ніж для вживаних, і складати лічені відсотки від вартості автомобіля. Тоді як для машин віком понад 10 років він по суті є заборонним, оскільки разом з нарахованим на нього ПДВ і митом становить не менше, а то й більше за ціну автомобіля. Тобто, багатші покупці платять менше податків, а не навпаки.

Тому, з формального погляду, чинні ставки акцизного податку на транспортні засоби в Україні є такими, що суперечать пункту 4.1.6 статті 4 Податкового кодексу України, у якому визначено соціальну справедливість як один з критеріїв установлення податків і зборів: їх мають встановлювати відповідно до платоспроможності платників податків. Отже, дешевші транспортні засоби потрібно оподатковувати нижчими податками, аніж дорожчі, а не навпаки. А оскільки дешевші автомобілі купують громадяни передусім з нижчою платоспроможністю, то оподаткування таких громадян акцизним податком з надмірними ставками, що у багатьох випадках перевищує вартість автомобіля в кілька разів, є податковою дискримінацією та порушенням цього пункту Податкового кодексу України.

Взагалі легітимний інструмент «захисту внутрішнього ринку» — це мита. Проте членство у ВТО накладає суворі обмеження на їхні розміри та спосіб встановлення. Акцизні податки натомість безпосередньо не підпадають під міжнародні зобов’язання України. До Угоди про асоціацію з ЄС свого часу заклали відстрочку зняття мит на легкові автомобілі, але там не йдеться про акцизи, адже останні вважають внутрішньою справою країни. Однак у світлі гармонізації українського законодавства з нормами ЄС, що неабияк актуально сьогодні як для країни, що найближчим часом набуде статусу кандидата на вступ, варто проаналізувати практику країн-членів Європейського Союзу.

Отже, Стаття 110 Договору про функціонування ЄС забезпечує вільний рух товарів в умовах нормального стану конкуренції. Відповідно до цього правила, імпортовані товари не можна оподатковувати більшими податками, аніж місцеві. Директива від 16.12.2008 № 2008/118/ЄС встановлює, що умови оподаткування підакцизних товарів повинні підтримуватися на гармонізованому рівні задля гарантування належного функціонування внутрішнього ринку. Статтею 1 цієї Директиви визначено обов’язковий перелік підакцизних груп товарів, до якого не належать транспортні засоби. Однак Статтею 3 передбачено, що держави-члени можуть стягувати податки з інших, аніж перелічені, видів підакцизних товарів, проте накладення таких податків не може спричиняти збільшення формальностей під час перетину кордону в торгівлі між державами-членами.

У зв’язку із цим варто згадати досвід Польщі, який вона отримала одразу після вступу до Європейського Союзу. Від 1 травня 2004 року до 30 листопада 2006 року акцизний збір на імпортовані легкові авто визначали з урахуванням не тільки потужності двигуна, а і його віку. Схожа ситуація з тією, яка існує сьогодні в Україні. За чинними на той момент правилами, імпортовані автомобілі до двох років оподатковували за ставками у 3.1% і 13.6% вартості залежно від об’єму двигуна. Проте що старіше було авто, то більшим був податок, максимально сягаючи 60% вартості транспортного засобу.

Європейський суд 18 січня 2007 року виніс рішення С-313/05 щодо Польщі, у якому зазначив, що імпортовані з інших держав — членів ЄС транспортні засоби не можуть обкладатися більшими податками, аніж ті, якими обкладають такі транспортні засоби на внутрішньому ринку.

Розглядаючи справу, Суд не визнав порушенням норм і правил ЄС саму наявність акцизного збору. Зауваження щодо суперечностей польського законодавства із законодавством ЄС стосувалися саме різниці в оподаткуванні автомобілів залежно від віку, збільшенні ставки разом з віком транспортного засобу, а також залежності від того, імпортують транспортний засіб з іншої країни чи купують на внутрішньому ринку Польщі. Суд наголосив, що з плином часу вартість транспортного засобу знижується, а не зростає. Своєю чергою знецінення транспортного засобу супроводжує зменшення розміру залишкового податку, пов’язаного із цим транспортним засобом. Такий податок — це податок, сплачений раніше за першу реєстрацію транспортного засобу та відповідно становить частину його вартості. Оскільки вартість транспортного засобу з часом знижується, прямо пропорційно знижується і розмір цього залишкового податку.

Наявний на той час у Польщі механізм нарахування податків призводив до того, що під час імпорту автомобіля віком два роки та старше доводилося платити акцизний збір, більший, аніж залишковий податок, що міститься в ціні такого ж автомобіля, зареєстрованого в Польщі тоді, коли його вік не перевищував двох років. Таким чином, ці норми дискримінували ввезення автомобілів з інших держав — членів ЄС у порівнянні з такими ж автомобілями, що перебувають на внутрішньому ринку.

Варто додати, що польський уряд, обґрунтувавши такий механізм нарахування акцизного податку, вказував, що таке рішення мало на меті охорону середовища (приблизно те саме заявляли українські чиновники наприкінці 2018 року, коли приймали чинний механізм нарахування акцизного збору, який дуже схожий до колись чинного у Польщі). Утім, тоді Європейський суд висловив сумнів щодо того, чи такий підхід до оподаткування сприяє поліпшенню екологічної ситуації, а також зазначив, що встановлення будь-яких додаткових податків (зокрема встановлені з екологічних міркувань) не може призводити до дискримінації щодо товарів, які імпортують з інших держав — членів ЄС.

Схоже рішення Європейський суд виніс також щодо механізму оподаткування імпорту автомобілів в Угорщині, що діяв з моменту вступу країни 2004 року до ЄС. Ідеться про об’єднані справи С-290/05 і С-333/05 від 5 жовтня 2006 року, у яких Суд зазначив, що тип оподаткування, коли розмір податку залежить суто від технічних параметрів автомобіля (тип двигуна, об’єм) і класифікації з міркувань охорони середовища (екологічних стандартів), жодним чином не враховує втрати вартості автомобіля. І в разі вживаних автомобілів, імпортованих з інших держав-членів,

призводить до того, що податок під час імпорту перевищує залишковий податок подібних вживаних автомобілів, зареєстрованих у державі-члені раніше.

Таким чином, урахування фактора знецінення вживаних транспортних засобів під час розрахунку податків на імпорт вживаних авто в межах держав — членів ЄС — необхідність для збереження принципів, що виникають зі Статті 90 ЄС. Фактор знецінення встановлюють залежно від періоду експлуатації транспортного засобу і розраховують з моменту першої реєстрації. Якщо в автомобіля наявні наднормативні втрати вартості, податок будуть розраховувати з урахуванням додаткового фактора знецінення, встановленого на підставі висновку експерта, який візьме до уваги пробіг автомобіля, його технічний стан, рік виробництва і комплектацію.

Цікаве також рішення Європейського суду С-640/17 від 17 квітня 2018 року щодо Португалії, яке тільки підкріплює позицію, викладену у двох попередніх справах. Суд констатує, що вживані автомобілі на внутрішньому ринку держави-члена та ввезені вживані автомобілі одного типу, характеристик і зносу є по суті конкурентними товарами. А отже, кожна держава-член повинна встановлювати таку систему оподаткування транспорту, яка б не стимулювала продаж місцевих вживаних автомобілів, встановлюючи протекцію від імпорту вживаних авто з інших держав-членів ЄС.

Рух України в напрямку європейської інтеграції гарантований Конституцією України, а європейські цінності — це у тому числі свобода пересування та свобода вибору. Теперішній підхід до оподаткування авто з-за кордону не відповідає принципам та судовій практиці фіскальної політики Європейського Союзу, а також обмежує право вибору українців під час купівлі вживаного авто з-за кордону через високий (фактично заборонний) акцизний збір на авто старшого віку.

Як з податками на імпорт у сусідів?

Щодо імпорту вживаних транспортних засобів в ЄС із третіх країн, варто зазначити, що згідно з Директивою 2016/1821/ЄС від 6 жовтня 2016 року конвенціональну митну ставку на легкові автомобілі встановлено на рівні 10% митної вартості цих транспортних засобів. Згідно з Директивою 2006/112/ЄС імпорт товарів з третіх країн оподатковують також ПДВ. Вживані легкові авто — не виняток. Хоча цей податок і гармонізований у межах ЄС, його ставки на транспортні засоби встановлюють індивідуально в кожній з держав-членів. Єдина вимога під час встановлення ставки податку — її мінімальний рівень, визначений у самій Директиві, а саме — 15%. Таким чином, мінімальна вартість розмитнення авто з третіх країн у межах ЄС може становити сумарно 25% вартості транспортного засобу.

Якщо ж розглянути практичну частину оподаткування імпорту вживаних транспортних засобів, зокрема з третіх країн, у різних державах — членах ЄС, і порівняти з чинними на сьогодні правилами оподаткування імпорту таких авто в Україні, то акцизний збір на транспортні засоби існує лише у Польщі, де становить 3.2%-18.6% вартості авто, залежно від об’єму двигуна. В інших країнах існують інші види податків — наприклад, збір за першу реєстрацію або ж екологічний збір. Від віку авто розмір податків під час його імпорту залежить лише в Бельгії та Словаччині, проте з віком податки там не зростають, а зменшуються — згідно з усіма вимогами ЄС.

Оскільки перед Україною відкрилося вікно можливостей та наша країна найближчим часом отримає статус кандидата на вступ до Європейського Союзу, а останній своєю чергою тимчасово скасував усі податки на імпорт товарів з України, гармонізація національного законодавства та запровадження європейських правил в Україні сьогодні неабияк актуальні. Адже Європейський Союз — це, в першу чергу, економічний союз, що передбачає вільний рух товарів та коштів в його межах.

Про питання екології

Що ж до екологічних міркувань, то ключовим юридичним актом Євросоюзу, який стосується норм шкідливих викидів для легкових автомобілів, є розпорядження Європарламенту і Ради (ЄС) № 443/2009. Стосується він тільки нових легкових автомобілів, що проходять першу державну реєстрацію в Євросоюзі. Додатково 19 пункт Директиви ЄС 715/2007 говорить, що держави-члени повинні прискорювати оновлення автопарку автомобілями з кращими екологічними стандартами саме через фінансові заохочення. Своєю чергою вони повинні не лише не суперечити нормам ЄС, а й запобігати деформації функціонування спільного ринку, а також не порушувати права держав-членів, коли під час визначення розміру оподаткування імпорту вживаних транспортних засобів враховують кількість шкідливих викидів. Хорошим прикладом реалізації цієї політики може бути система «бонус-малус», яка діє в низці держав ЄС.

Варто ще раз наголосити, що високі екологічні стандарти, пов’язані із сертифікацією та реєстрацією транспортних засобів, по-перше, стосуються виключно нових автомобілів, а по-друге, жодним чином не впливають на процес реєстрації автомобілів звичайними громадянами. Навіть більше, зазначені екологічні вимоги та стандарти «Євро» стосуються автовиробників загалом, а не кожного конкретного автомобіля: сертифікують партію виготовлених автомобілів, а не кожне авто з неї.

Вживані авто, що не відповідають цим екологічним стандартам, без проблем реєструють у всіх державах ЄС за умови наявності чинного технічного огляду та на сьогодні ними можна вільно пересуватися дорогами ЄС. Обмеження можливі лише не протекціоністського, а фіскального характеру (наприклад, екологічний податок) чи адміністративні обмеження локального рівня (заборони в’їзду у центр міста, підвищена плата за паркування) та інше. Утім, у кожному разі такі рішення індивідуально приймає кожна окрема держава — член ЄС.

Питання ввезення на митну територію України та проведення першої реєстрації ввезених в Україну транспортних засобів за умови їх відповідності екологічним нормам «Євро» регулюється виключно національним законодавством. Водночас акти європейського законодавства, згідно з якими здійснюють адаптацію національного законодавства України до європейського не встановлюють вимог щодо обмеження ввезення на митну територію держав — членів ЄС вживаних транспортних засобів, які не відповідають екологічним нормам. Рівнозначно ЄС жодним чином не зобов’язує Україну обмежувати ввезення вживаних авто, які не відповідають певним екологічним вимогам.

На жаль, Україна наразі суттєво відстає навіть від найбідніших його членів за рівнем добробуту. Відповідно вимоги щодо екології та безпеки в нашій країні мають бути менш жорсткими, і не тільки тому, що високі стандарти безпеки є елементом розкоші, який можуть собі дозволити багатші країни. Спроби передчасно запровадити невиправдано високі вимоги до імпортованих машин у країні з економікою що розвивається призводять до протилежного ефекту: в результаті на дорогах залишається більше набагато шкідливіших і менш безпечних автомобілів радянського та пострадянського виробництва. У зв’язку із повномасштабним вторгненням росії ситуація лише ускладнилася.

Автомобілі з вищими екологічними стандартами («Євро-5» і «Євро-6») набагато дорожчі за автомобілі з нижчими екологічними стандартами. Ті, хто сьогодні користується радянськими машинами, роблять це не від жадібності, а просто за браком коштів, отже, найближчим часом не зможуть собі дозволити замінити їх на настільки сучасні. Натомість цілком ймовірно, що багато хто з них зможе дозволити собі придбати доступне вживане авто з принципово іншим рівнем комфорту, безпеки та задоволення від їзди.

Зазначимо, що навіть у разі зняття всіх бар’єрів імпорту вживаних авто в Україну масової навали низькоекологічних автомобілів із-за кордону не буде. Станом на травень 2022 року на найбільших європейських ресурсах з продажу вживаних авто опубліковано не так багато оголошень продажу автомобілів, старших 1996 року випуску, а отже, тих, які не відповідають стандарту «Євро-2». Наприклад, на сайті mobile.de — 49 тисяч таких пропозицій, на autoscout24.com — 61 тисяча, otomoto.pl — 3 тисячі, autopilus.lt — менше тисячі. Частина пропозицій — дублі від одного продавця, ще значна частина — ретро автомобілі в колекційному стані відповідної цінової категорії. Для порівняння, у 2021 році українці імпортували близько 533 тис. вживаних авто. Тобто навіть якщо українці захочуть викупити всі ці автомобілі (сумарно близько 115 тис. авто попри те, що оголошення можуть дублюватися на різних ресурсах), їх частка становитиме лише 20% загальної кількості ввезених авто протягом минулого року.

2017 року група громадських активістів провела відомий експеримент під назвою «Микола Запорожець». В Україні був куплений автомобіль ЗАЗ 968м 1991 року випуску, та згодом експортований до Європейського Союзу. Цю машину було розмитнено та поставлено на облік у Польщі як звичайний (не ретро) автомобіль, зі сплатою всього близько 250 євро митних платежів.

Щоб повернути автомобіль назад до України, за чинними на той момент ставками акцизного збору, за його розмитнення потрібно було б заплатити близько 3 тис. євро (після змін у 2018 році розмитнення такого авто коштувало б 1000 євро, проте обмеження «Євро-2» не дає змоги імпортувати будь-яке авто старше 1995 року випуску). «Миколу Запорожця» було ввезено в Україну як «євробляху». Авто брало участь у всеукраїнському пробігу за доступне розмитнення у травні 2017 року. Так було продемонстровано безглуздість українського законодавства та те, що у Європейському союзі, всупереч вищому рівню життя, вартість розмитнення автомобілів у рази нижча, а також відсутні різноманітні адміністративні заборони для імпорту вживаних авто, на кшталт обмеження за екологічними стандартами "Євро«.

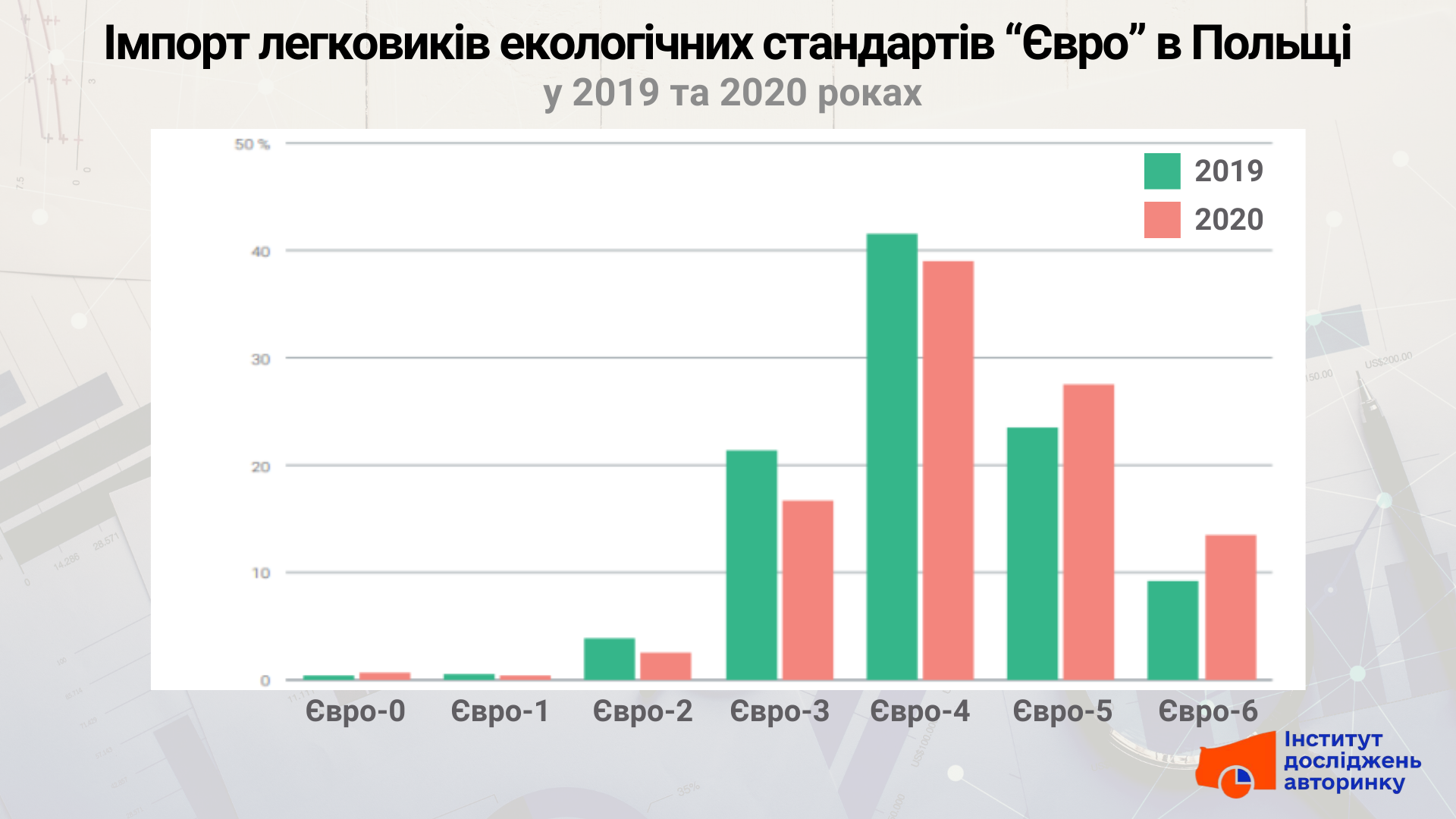

Також легко спростувати міф, що нібито «якщо скасувати акциз, то Україну накриє хвиля автомотлоху». У Польщі, де відсутні бар’єри щодо імпорту вживаних авто за віком чи класом екологічності й можна ввезти автомобіль будь-якого року випуску, нічого подібного не сталося.

Як свідчить статистика, з усіх автомобілів, ввезених упродовж 2019 року в Польщу (а це 929 тис. штук), 54% були віком більш як 10 років. Проте, навіть попри можливість ввезти авто будь-якого року випуску, більшість обирають новіші авто, у більшості — екологічного стандарту «Євро-4».

Що робити із технічно несправними авто?

Забруднення навколишнього середовища транспортними засобами прямо пропорційно залежить від інтенсивності їх використання, яка принципово більша у комерційного транспорту. Кількість шкідливих викидів також напряму залежить від технічного стану конкретного автомобіля та цілісності його оригінальної конструкції. Водночас сумніви щодо технічного стану автомобілів в Україні стосуються не лише тих, які ввозять з-за кордону, а і тих, що вже їздять нашими дорогами. Особливо — старих вантажних автомобілів та автобусів.

Тому, якщо ставити за мету справжнє піклування про чистоту повітря у містах і поблизу доріг, потрібно передусім боротися зі злісними забруднювачами. І це не має жодного стосунку до обмежень на імпорт уживаних автомобілів. Адже від експлуатації технічно несправних автомобілів може захистити регулярний технічний огляд, обов’язковість запровадження якого зафіксовано у Плані імплементації Директив ЄС.

Нарешті залишається «проблема утилізації». Це словосполучення взято в лапки, оскільки насправді такої проблеми в Україні, на відміну від багатих країн, практично не існує. Як і у багатьох інших випадках, те, що для багатого — сміття, для бідного — цінна сировина, а то й товар, який можна вигідно продати. Старі авто дуже рідко гниють у дворах, і це переважно — саме продукція радянського автопрому, бо її справді не завжди варто розбирати на запчастини. А майже всі імпортовані машини закінчують на «розборках», де все, що може ще їздити, використовують повторно, а решту — здають на брухт з подальшою повторним переробленням.

На пункті приймання «втормету» можна виручити кілька тисяч гривень за здане авто (платять близько 6 грн за 1 кг ТЗ). Цей момент, напевно, і є головною причиною того, що згідно з даними Держкомстату, офіційно процес утилізації, який можуть здійснити всього 11 суб’єктів господарювання (раніше їх було майже 300) на всю Україну, протягом 2020 року було утилізовано лише 17 тонн транспортних засобів. Враховуючи, що середня власна маса вибракуваних у 2020 році ТЗ становить 2,7 тонни, легко підрахувати загальну кількість офіційно утилізованих машин: 6 штук. Куди поділися ще 13 187 автомобілів, можна лише здогадуватися.

Збір брухту, його сортування та утилізація — вигідний бізнес, який потрібно просто легалізувати та не заважати, а можливо й надати певні законні привілеї, позаяк він сприяє очищенню навколишнього середовища.

А що з національним виробником?

Роки протекціонізму на користь «вітчизняного виробника» не дали жодного позитивного результату ні економіці країни, ні споживачам, ні власне самому виробнику, а скоріше нашкодило усім разом. Автомобільне виробництво повного циклу в Україні станом на сьогодні відсутнє. Остання така українська модель — ЗАЗ «Славута» — не випускається з 2011 року, а «народний» Lanos зняли з конвеєра понад 5 років тому. Усі транспортні засоби, що сьогодні отримують українські VIN-коди, виготовляються методом SKD (великовузлового складання), а ступінь їх локалізації знаходиться на мінімальному рівні.

Протягом 2021 року українці придбали 10,1 тисячі легковиків, 2 тисячі LCV, 1,7 тисячі вантажних авто та 0,9 тисячі автобусів, що були виготовлені методом великовузлового складання на вітчизняних заводах. Разом — 14,7 тисячі моторних транспортних засобів, що є зовсім невеликою цифрою, якщо порівнювати із кількістю виготовлених авто у країнах Євросоюзу чи США, де ці числа вимірюють мільйонами.

Кількість «вітчизняних» легковиків невелика і в загальній структурі продажів нових авто в Україні за підсумками минулого року становила менш як 10%. Більшу частину «українських» легковиків (66%) придбали юридичні особи — державні та приватні організації. Такий підвищений інтерес можна пояснити тим, що під час державних закупівель продукція вітчизняних підприємств має перевагу відповідно до закону. Наприклад, 45% від загальної кількості «українських» авто у 2021 році склала спеціалізована техніка — як от поліційні авто, авто швидкої медичної допомоги, інкасаторські авто тощо.

При цьому значна частина продукції виготовлялася із машинокомплектів та складників, що мають походження з росії. Мова, у першу чергу, про Запорізький автомобільний завод. Увесь модельний ряд, який там виготовляли протягом 2020-2021 років, виготовляли із продукції російського «ВАЗу». Найімовірніше, відновити випуск легкових авто на заводі буде неможливим.

Інші компанії, що частково використовували шасі та запчастини російських та білоруських виробників (зокрема, йдеться про ГАЗи, КамАЗи та МАЗи), зможуть пристосуватися, оскільки в більшості випадків уже мають альтернативні варіанти виробників інших країн, проте виробничі потужності цих підприємств — незначні, та орієнтовані виключно на внутрішнього українського споживача.

Двері Євросоюзу, що відкрилися перед Україною, можуть перетворити країну з майданчика, де в основному методом SKD складають невелику кількість транспортних засобів з іноземних запчастин, які продають в більшості на українському ринку — на країну з реальними виробничими потужностями повного циклу і виробництвом автомобілів світових брендів. Проте для цього насамперед потрібна глобальна зміна філософії та перехід на інший рівень. Від випуску неконкурентної продукції в невеликих кількостях, орієнтованої на внутрішні продажі, із паралельними заборонними податками на імпорт іноземних автомобілів — до створення умов для роботи світових виробників в Україні.

За таких обставин варто орієнтуватися на шлях Польщі, Чехії та Словаччини. В цих країнах була дуже схожа ситуація перед вступом до Європейського Союзу: власні неконкурентні автовиробники, часто на грані банкрутства. Правильні реформи дозволили чеській Skodi стати частиною VAG та потужним європейським брендом; Польщі та Словаччині — стати майданчиком для заводів світових виробників. А це — десятки тисяч робочих місць та мільярди євро в економіку. При цьому жодна із цих країн не обмежувала імпорт вживаних транспортних засобів, а значна частина виготовлених авто експортується в інші країни ЄС. Паралельно цьому, в Польщу, до прикладу, щороку ввозять близько мільйона авто з пробігом.

Тому для розвитку вітчизняного виробника необхідні зміни (обнулення) насамперед в оподаткуванні імпорту обладнання, сировини, компонентів з ЄС та експорту готових автомобілів з України. Паралельно — створення інвестиційно привабливого клімату. Програми розвитку, спеціальні умови для виробників та гарантії. Але жодним чином — не обмеження імпорту вживаних авто.

Для відбудови України потрібна комерційна техніка

Особливу увагу, окрім легкових автомобілів, потребують також інші сегменти автомобільного ринку. Зокрема, реформ потребує сфера комерційних транспортних засобів — вантажних автомобілів, автобусів та спецтехніки. Такі автомобілі необхідні як для відбудови пошкодженої інфраструктури, так і для відновлення економічної діяльності українськими підприємцями.

Останні законодавчі зміни, що стосувалися імпорту вантажних авто та автобусів, відбулися у 2014 році. І вони стосувалися не лібералізації, а обмеження імпорту вживаних транспортних засобів цієї категорії. Станом на сьогодні залежно від віку щодо вантажних транспортних засобів встановлений підвищувальний коефіцієнт на акцизний податок х40 або х50; на автобуси — х40. В результаті цей податок можна вважати заборонним для вантажівок віком понад 5 років та автобусів віком понад 8 років.

Паралельно із цим обмежувальним податком діє й інше обмеження — екологічний стандарт не нижче «Євро-5». При цьому, попит на вантажівки та автобуси віком понад 5 років — найбільший, через низьку купівельну здатність українців. Це створює дефіцит комерційних транспортних засобів та блокує розвиток бізнесу, та змушує перевізників підтримувати на ходу застарілу небезпечну за усіма аспектами техніку вироблену ще в часи СРСР.

Загальний обсяг ринку вантажних авто в Україні — значно менший, ніж ринок легкових авто. У 2021 році на внутрішньому ринку українці придбали 86,5 тисячі вживаних вантажівок. Новими при цьому придбали 12,8 тисячі вантажних транспортних засобів. Вживаними з-за кордону привезли 32,3 тисячі вантажних авто. Тобто, приріст автопарку відбувається переважно шляхом перших реєстрацій імпортних вантажівок.

Середній вік вантажних автомобілів на внутрішньому ринку — 17,7 року, що свідчить про потребу в його оновленні. Цю думку підкріплює факт, що за підсумками 2021 року понад 20% ринку займає радянська, російська або білоруська продукція — транспортні засоби марок ГАЗ, КАМАЗ, МАЗ, ЗиЛ та інші. Подальша експлуатація таких транспортних засобів знаходиться під сумнівом через заборону торгівлі з росією, а більшість запчастин та витратних матеріалів до них постачались саме із цих країн.

Масове виведення з експлуатації таких транспортних засобів на фоні підвищеної потреби своєю чергою поглибить дефіцит на ринку. Задовольнити його можливо насамперед імпортом вживаних вантажівок з-за кордону, адже найбільшим попит мають недорогі вантажівки.

Щодо ринку автобусів, то у 2021 році українці придбали на внутрішньому ринку 7,5 тисяч автобусів. Новими придбали 1,4 тисячі штуки. З-за кордону вживаними привезли 1,3 тисячі. При цьому середній вік автобусів на внутрішньому ринку склав 17,8 року.

Значну частину на внутрішньому ринку займають автобуси марок БАЗ, I-Van, Богдан, Рута, ЧАЗ тощо, котрі, хоч і виготовлені в Україні, проте з іноземних компонентів на вантажних шасі, котрі не відповідають сучасним європейським стандартам та нормам. Майже 10% ринку — це вживані автобуси російського та білоруського виробництва (ПАЗ, ГАЗ, МАЗ тощо), подальша експлуатація котрих також може бути ускладнена.

Додаткового стимулювання потребує також імпорт спеціальної техніки — будівельної, навантажувальної, сільгосптехніки, та інших видів транспортних засобів, критично необхідних для розвитку економіки.

Щодо ймовірних втрат бюджету

Обмеження на ввезення вживаних автомобілів та автобусів суттєво шкодять розвитку ринків в усіх сегментах. Особливо це стосується транспортних засобів віком понад 5 років, щодо яких діють особливо жорсткі обмеження — очевидно тому, що вони донедавна складали конкуренцію вітчизняним виробникам, чия продукція програвала уживаній. Водночас якраз такі транспортні засоби переважають на внутрішньому вторинному ринку, і обсяги їхніх продажів багаторазово перевищують такі для нової техніки. Це є природним з огляду не тільки на згадані у роботі обмежені доходи покупців, але й на економічну доцільність: в Україні, за відносно дешевої робочої сили (що визначає вартість обслуговування) та відносно високої вартості грошей, експлуатація товарів (в тому числі автомобілів) залишається економічно раціональною набагато довше, ніж у розвинених країнах.

Завдяки цьому ефекту, українські споживачі отримують від уживаних товарів, зокрема транспортних засобів, набагато більшу користь, ніж ті, хто володіють ними у розвинених країнах — це проявляється у вищих цінах, які готові сплачувати загалом бідніші українські покупці за такі товари. Відтак, імпорт таких товарів збільшує суспільний добробут, а його обмеження, відповідно — зменшують, хоча цей ефект не завжди легко побачити та виміряти на макрорівні. Зокрема, у випадку легкових автомобілів він складав близько $2.5 млрд на рік чистих суспільних збитків до 2015 року, і все ще становить близько $1.5 млрд на рік після часткової лібералізації імпорту у кінці 2018.

Скасування акцизного податку на транспортні засоби, звичайно, призводить до припинення надходжень від саме цього податку. Проте, на відміну від багатьох інших випадків, в даному разі некоректно нехтувати іншими податками, які збираються з імпортованих товарів (ПДВ та митом), а також еластичністю бази оподаткування. Оскільки акцизи на транспортні засоби вводилися не з фіскальною метою, а як заборонний торговельний бар’єр, який не підпадає (на відміну від мит) під обмеження СОТ, ситуацію було свідомо зміщено далеко на негативний схил кривої Лаффера, де граничне звуження бази призводить до майже повного зникнення надходжень, при чому не тільки від самого акцизу, але й від ПДВ та мита, що сплачуються з імпортних товарів.

Відповідно, усунення таких перешкод (а надто — нетарифних бар’єрів, таких як екологічні обмеження) призводить до різкого зростання бази, з якої збираються ці податки. Податкове навантаження на імпорт у розмірі 30–35% не є заборонним, і не критично викривлює ринки. При такому навантаженні (тобто, за скасування акцизу) сумарні бюджетні надходження від імпорту транспортних засобів мають залишитися приблизно на тому ж рівні.

Навіть якщо бюджетні надходження, зрештою, дещо зменшаться (точно не на повну суму акцизу), то і тоді скасування акцизного податку та пом’якшення екологічних обмежень є суспільно-вигідними, оскільки скасування заборонних бар’єрів для імпорту вживаних транспортних засобів принесе значну економічну користь як кінцевим споживачам, так і сектору транспортних перевезень. Одночасно зменшиться стимул до застосування сумнівних схем на кшталт «заміни кузова», «перебивки» VIN-коду чи тимчасового ввезення.

При цьому важливо, аби обов’язковий регулярний технічний контроль стосувався не лише імпортованих транспортних засобів, але й тих, що перебувають в експлуатації — адже обсяги таких транспортних засобів багаторазово перевищують обсяги імпорту.

Щодо рішення про тимчасове звільнення від сплати митних платежів під час імпорту окремих категорій транспортних засобів на територію України, ухвалене українським парламентом минулого місяця, слід зазначити, що неминучість бюджетних втрат була апріорі передбачена. Про це у своєму висновку щодо законопроєкту 7311 (про скасування «нульового» розмитнення) пише Головне науково-експертне управління Верховної Ради України.

Експерти вважають, що неможливо однозначно стверджувати, що за відсутності встановлених податкових преференцій бюджет отримав би повну суму податків. Зокрема, немає достатніх підстав вважати, що, наприклад, при ввезенні транспортних засобів умовах необхідності сплати податку на додану вартість, акцизного податку та ввізного мита у повному обсязі, об’єми такого ввезення були б такими самими, що й і за умови повного звільнення від них.

Окрім того, подібні законодавчі ініціативи (як щодо запровадження певних податкових преференцій, так і їх скасування чи послаблення), як правило, базуються на оцінках прямих втрат/вигод (надходження/недонадходження до бюджету) та не враховують опосередковані результати, які, зокрема, у частині вигод, можуть значно перевищувати їх прямі параметри. У випадку, наприклад, з ввезенням транспортних засобів такими опосередкованими вигодами, вочевидь, є підвищення (збереження) та розширення ділової активності, а отже і податкоспроможності, в певних сферах економічної діяльності, де такі транспортні засоби використовуються безпосередньо, формування попиту з боку власників транспортних засобів на запасні частини, пальне, послуги з ремонту та обслуговування тощо, розширення на цій основі податкової бази.

Експерти вбачають доцільним враховувати різнопланові та масштабні за обсягом негативні наслідки збройної агресії, які проявляються в суттєвому падінні виробництва товарів в Україні, скороченні робочих місць, втраті громадянами доходів та власного майна (іноді навіть усього майна), вимушеній зміні ними місця проживання, втраті майна суб’єктами господарювання, зниженні платоспроможності громадян та бізнесу тощо. В таких умовах скасування податкових преференцій своїм наслідком матиме суттєве зростання вартості товарів в Україні, зниження рівня життя громадян в Україні, стимулювання відтоку їх за кордон, що є вкрай актуальною проблемою на сьогодні, зниження прибутковості бізнесу, доступу його до ресурсів тощо.

З метою запобігання таким ризикам, прийняття рішення щодо скасування податкових преференцій в умовах воєнного стану має базуватись на комплексній оцінці очікуваних наслідків, яка, серед іншого, має включати не лише оцінку прямих, але й опосередкованих впливів, давати відповідь на питання щодо прогнозованого тренду параметрів цінової та товарної пропозиції, знаходитись у площині пошуку оптимального співвідношення між доходами бюджету та рівнем цін на відповідні товари в Україні, а, отже, їх доступністю тощо.

Тобто, тимчасове звільнення від сплати митних платежів — виправданий та ефективний крок, зважаючи на обставини. Проте — таке, що потребує вдосконалення та доопрацювання.

Пропозиції реформ у сфері імпорту вживаних транспортних засобів

Ґрунтовно проаналізувавши усе вищеописане, пропонуємо десять ключових змін, необхідних сьогодні у сфері імпорту вживаних транспортних засобів.

Пропозиція 1. Від платежів звільнили автомобілі легкові, кузови до них, причепи та напівпричепи, мотоциклі, транспортні засоби, призначені для перевезення 10 осіб і більше, транспортні засоби для перевезення вантажів — фактично, усі категорії транспортних засобів, окрім сідлових тягачів та спецтехніки. Доцільно було б уточнити перелік транспортних засобів конкретними кодами УКТ ЗЕД, розширивши перелік також спеціальною технікою, а саме: 8701, 8702, 8703, 8704, 8705, 8711, 8716.

Пропозиція 2. Звільнення від платежів стосується виключно операції імпорту транспортних засобів, що здійснюються фізичними особами. Така норма є дискримінацією щодо учасників ринку, юридичних осіб та підприємців, та змушує компанії працювати в тіні, тобто неофіційно надаючи послуги, та не сплачуючи з цього жодних податків. Попит на послуги компаній посередників є високим, у першу чергу, через складність процедури підбору, купівлі, доставлення та митного оформлення транспортного засобу, та потребує експертних компетенцій у цій сфері. Для прикладу, у 2021 році 44,6% вживаних транспортних засобів (252,8 тисячі ТЗ) імпортували саме юридичні особи. Доцільно передбачити рівні умови імпорту для юридичних та фізичних осіб, давши можливість офіційно торгувати імпортними транспортними засобами учасникам ринку, сплачуючи за це податки з прибутку.

Пропозиція 3. Норми закону діють лише на період воєнного стану. Що, своєю чергою, не прив’язано до конкретної календарної дати, а отже не дає можливості планувати покупку фізичними особами, та позбавляє можливості планування діяльності автомобільному бізнесу. Це створює штучний ажіотаж, адже громадяни спішать привезти авто, допоки діє тимчасове звільнення від митних платежів. Додатково така норма ставить у нерівні умови громадян, адже значна частина чоловіків призовного віку тимчасово обмежена у праві перетинати державний кордон у зв’язку з загальною мобілізацією, або перебуває на службі у ЗСУ. А також — стримує зниження цін на ринку та спонукає до спроб масового перепродажу цих авто в майбутньому, адже значна частина громадян має надію продати автомобілі після закінчення дії «пільгового» розмитнення по «повній» ринковій ціні. Розв’яже ці проблеми запровадження ліберального механізму оподаткування імпорту транспортних засобів на постійній основі, єдиного для всіх категорій суспільства.

Пропозиція 4. Автомобіль не повинен бути розкішшю у цивілізованій європейській країні. Необхідно повністю виключити усі види транспортних засобів із переліку підакцизних товарів назавжди.

Пропозиція 5. Гармонізація митного законодавства України та Європейського Союзу передбачає також єдиний підхід до оподаткування імпорту транспортних засобів з третіх країн, та єдину митну зону в межах ЄС. Таким чином, для гармонізації українського законодавства у майбутньому варто запровадити наступні умови імпорту транспортних засобів. Під час імпорту ТЗ, що має походження з ЄС: мито — 0%; ПДВ — 20% до вступу в ЄС та 0% після. Під час імпорту ТЗ із третіх країн: мито — 10%; ПДВ — 20%.

Пропозиція 6. Приведення у відповідність до законодавства ЄС положення щодо екологічних стандартів «Євро», а саме запровадження цих стандартів лише для імпорту та виготовлення нових транспортних засобів, натомість запровадивши регулярний технічний огляд для усіх видів транспортних засобів. Сертифікацію вживаних автомобілів під час імпорту, відповідно до європейської практики, замінити на первинний технічний огляд.

Пропозиція 7. Оскільки українцям необхідно поповнювати автопарк замість втрачених автомобілів та активізувати економічну діяльність, доцільно термін дії пільгового розмитнення запровадити не лише до кінця воєнного стану, але й конкретної календарної дати. Тобто, звільнення від сплати митних платежів на імпорт автомобілів повинне тривати до кінця воєнного часу, але не раніше ніж 31.12.2022. Це дасть можливість планувати свою діяльність громадянам, бізнесу та запобігатиме штучно створеному ажіотажу через невизначеність і бажання встигнути оформити авто по «пільгових» умовах через нерозуміння, доки ці умови триватимуть.

Пропозиція 8. Оскільки кожен транспортний засіб проходить огляд та митне оформлення на митному терміналі, а пізніше експертний огляд у Сервісних центрах МВС, немає сенсу дублювати ці процедури додатково на контрольно-пропускному пункті, оскільки це є нераціональною витратою робочого часу службових осіб митниці. Варто реалізувати спрощення митних формальностей під час ввезення транспортних засобів з-за кордону. А саме, скорочення кількості документів, необхідних для пропуску на митну територію України для подальшого слідування на внутрішній відділ митного оформлення, та скорочення самих процедур, котрі зобов’язані виконувати працівники митної служби. Таким чином, оформлення одного автомобіля у пункті пропуску може займати не мінімум 40 хвилин, а до 10 хвилин. Таким чином, час пропуску на контрольно-пропускних пунктах транспортних засобів, що прямують до України з метою випуску у вільний обіг, можна буде скоротити учетверо.

Пропозиція 9. Через зміну глобальних транспортних шляхів, зміни у логістиці постачання товарів, тимчасової зупинки роботи портів України, зросло навантаження на контрольно-пропускні пункти західних областей України. Часто для збільшення пропускної здатності не вистачає особового складу працівників митниці. Варто розглянути можливість збільшення кількості особового складу митниць західних регіонів України шляхом залучення працівників митниць інших регіонів, що вимушено тимчасово не працюють.

Пропозиція 10. Тимчасове звільнення від сплати митних платежів позбавляє необхідності вносити фінансове гарантування (заставу) під час пропуску автомобіля на територію України. Це спрощує подачу попередньої митної декларації, оформлення котрої варто запровадити через державний сервіс «Дія», що було раніше анонсовано. Також варто реалізувати самостійну подачу митної декларації МД-1 для випуску транспортних засобів у вільний обіг не лише через онлайн-сервіс «Єдине вікно» Державної митної служби, але й згаданий додаток. Унікальний VIN-код автомобіля дозволяє автоматизувати заповнення електронного документа, автоматизувати його подачу й оформлення, зменшити навантаження на апарат Державної митної служби та оптимізувати витрати бюджету на оплату праці посадових осіб митниці.

Авторський колектив

- Станіслав Бучацький, голова Інституту досліджень авторинку

- Володимир Дубровський, старший економіст аналітичного центру «Case Україна»

- Остап Новицький, аналітик компанії AUTO.RIA

- Олександр Онищук, економіст, виконавчий директор Інституту досліджень авторинку

- Левко Прокіпчук, кандидат економічних наук, експерт з питань практичного застосування митного законодавства Асоціації професійних митних посередників