Яку легку комерційну техніку купували у лютому 2026 року? Рейтинг нових та вживаних моделей

Сегмент легких комерційних автомобілів (LCV) масою до 3500 кг у лютому 2026 року показав поступову зміну пріоритетів українського бізнесу. Попри загальну стагнацію в сегментах вживаного транспорту, сектор нових імпортованих авто демонструє стійке зростання, що свідчить про курс на оновлення корпоративних парків.

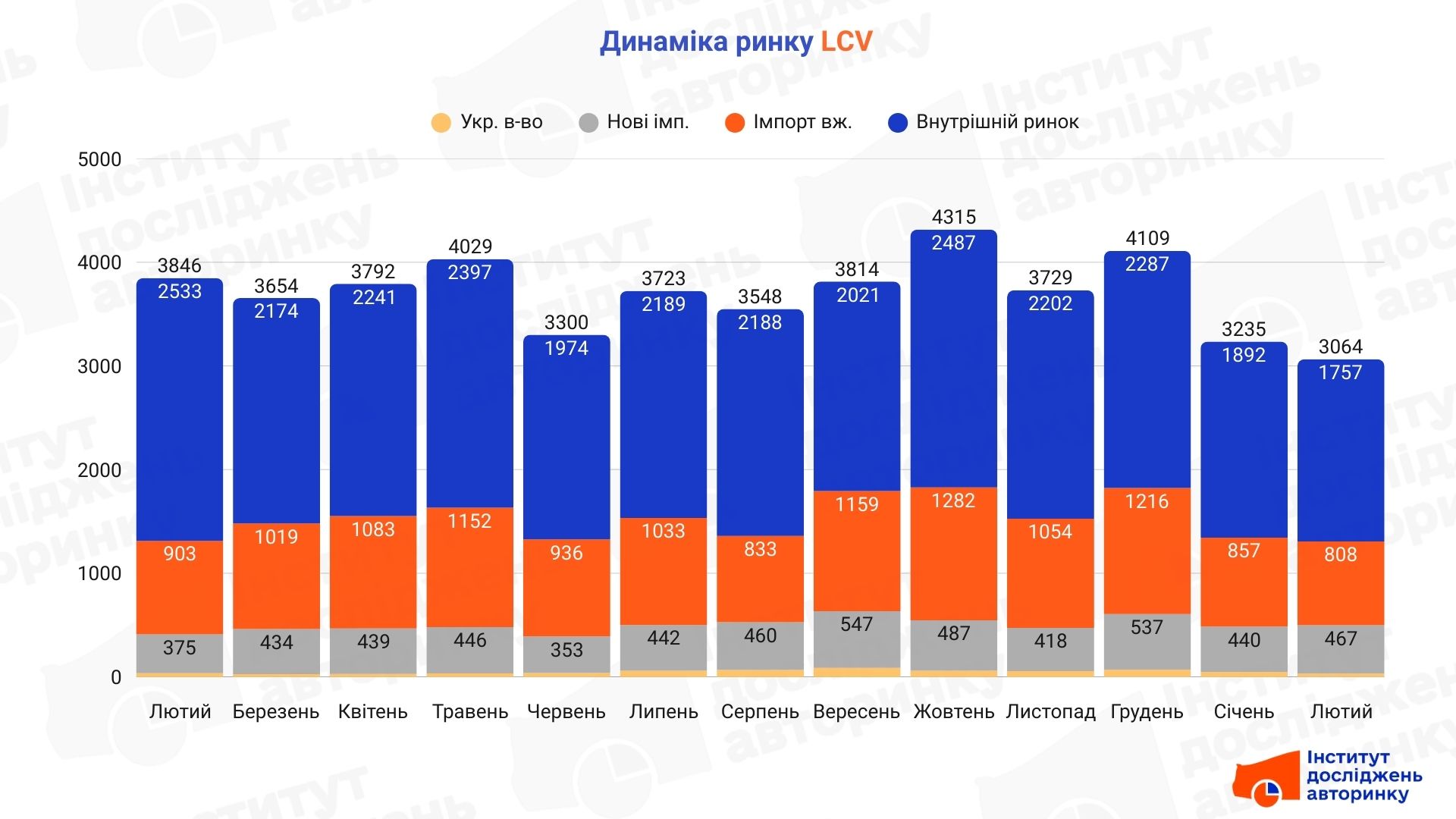

Обсяги ринку та динаміка реєстрацій

У лютому 2026 року сумарний обсяг операцій у сегменті LCV склав понад 3000 одиниць. Основну частку сформували внутрішні перепродажі, де було зафіксовано 1757 угод. Проте цей показник продемонстрував негативну динаміку: падіння склало 7,1% відносно січня та 30,6% порівняно з лютим минулого року. Сегмент імпорту вживаних малотоннажних вантажівок також продемонстрував зниження — було зареєстровано 808 одиниць, що на 5,7% менше показника попереднього місяця та на 10,5% менше відносно аналогічного періоду 2025 року.

- Перевіряйте історію авто за VIN-кодом на CEBIA!

Позитивним винятком став імпорт нових комерційних автомобілів. Кількість реєстрацій склала 467 одиниць, що відображає зростання на 6,1% у місячному вимірі (M-M) та суттєвий приріст на 24,5% у річному порівнянні (Y-Y). Водночас сектор нових авто вітчизняного виробництва (включаючи великовузлове збирання) зафіксував лише 32 реєстрації, що відповідає падінню на 30,4% відносно січня та на 8,6% відносно лютого 2025 року. Сумарно ринок нових LCV у лютому склав 499 одиниць.

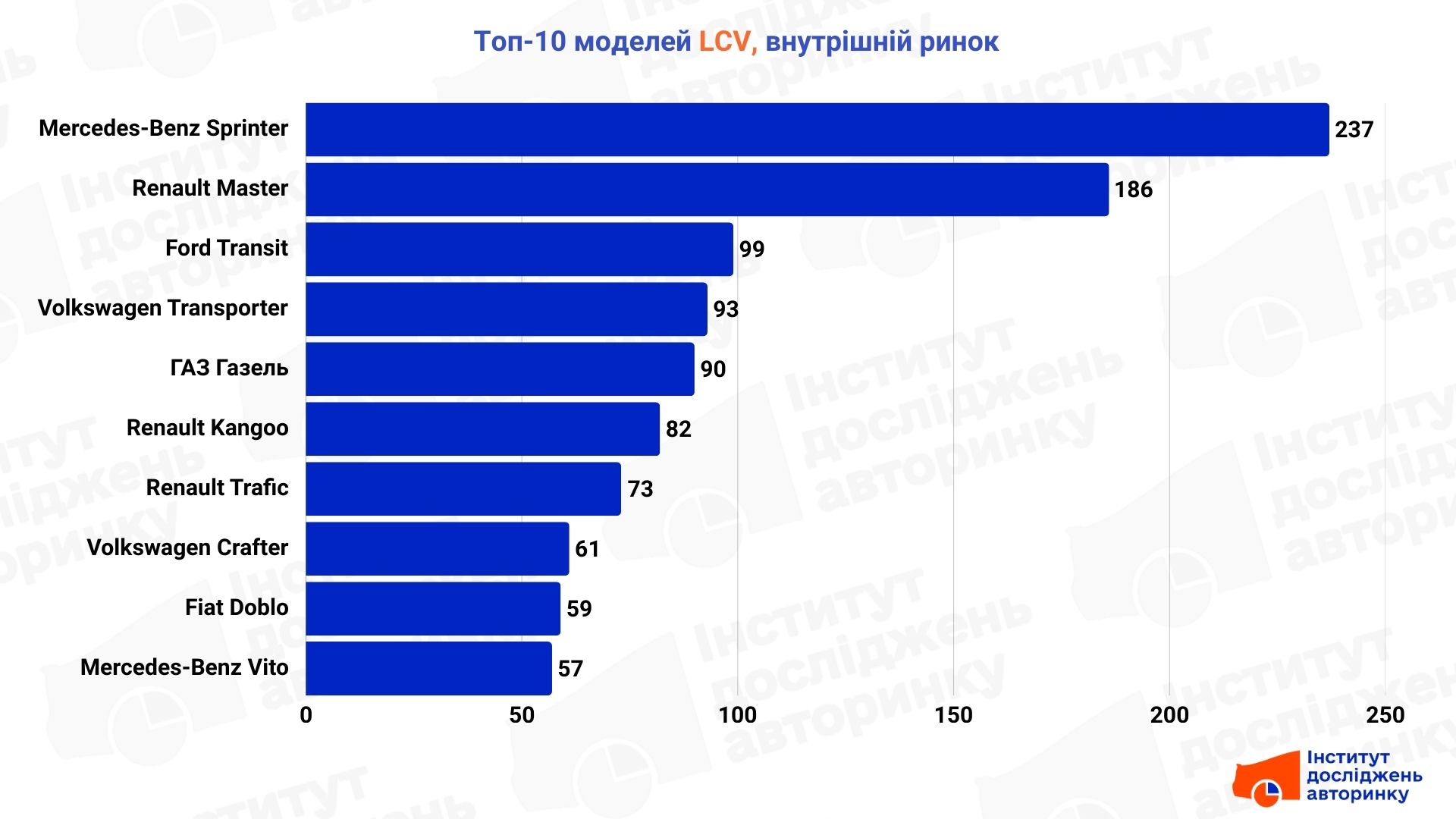

Внутрішній ринок: Структура та лідери

На внутрішньому ринку перепродажів домінують класичні фургони, пікапи та вантажопасажирські модифікації. Структура попиту підтверджує орієнтацію покупців на перевірені часом рішення для малого та середнього бізнесу.

Беззаперечним лідером залишається Mercedes-Benz Sprinter, який утримує статус головного інструменту комерційних перевезень. Йому конкуренцію складає Renault Master, що поступово зміцнює позиції за рахунок свіжіших років випуску. До переліку найбільш затребуваних моделей також входять Ford Transit та Volkswagen Transporter. Помітну роль у нижньому ціновому сегменті продовжують відіграти автомобілі ГАЗ Газель, що пояснюється потребою у максимально бюджетній мобільності та наявністю значного застарілого парку, який ще не вичерпав свій експлуатаційний ресурс. Нижчі позиції в рейтингу займають Renault Kangoo, Renault Trafic, Volkswagen Crafter, а також компактні рішення типу Fiat Doblo та Mercedes-Benz Vito.

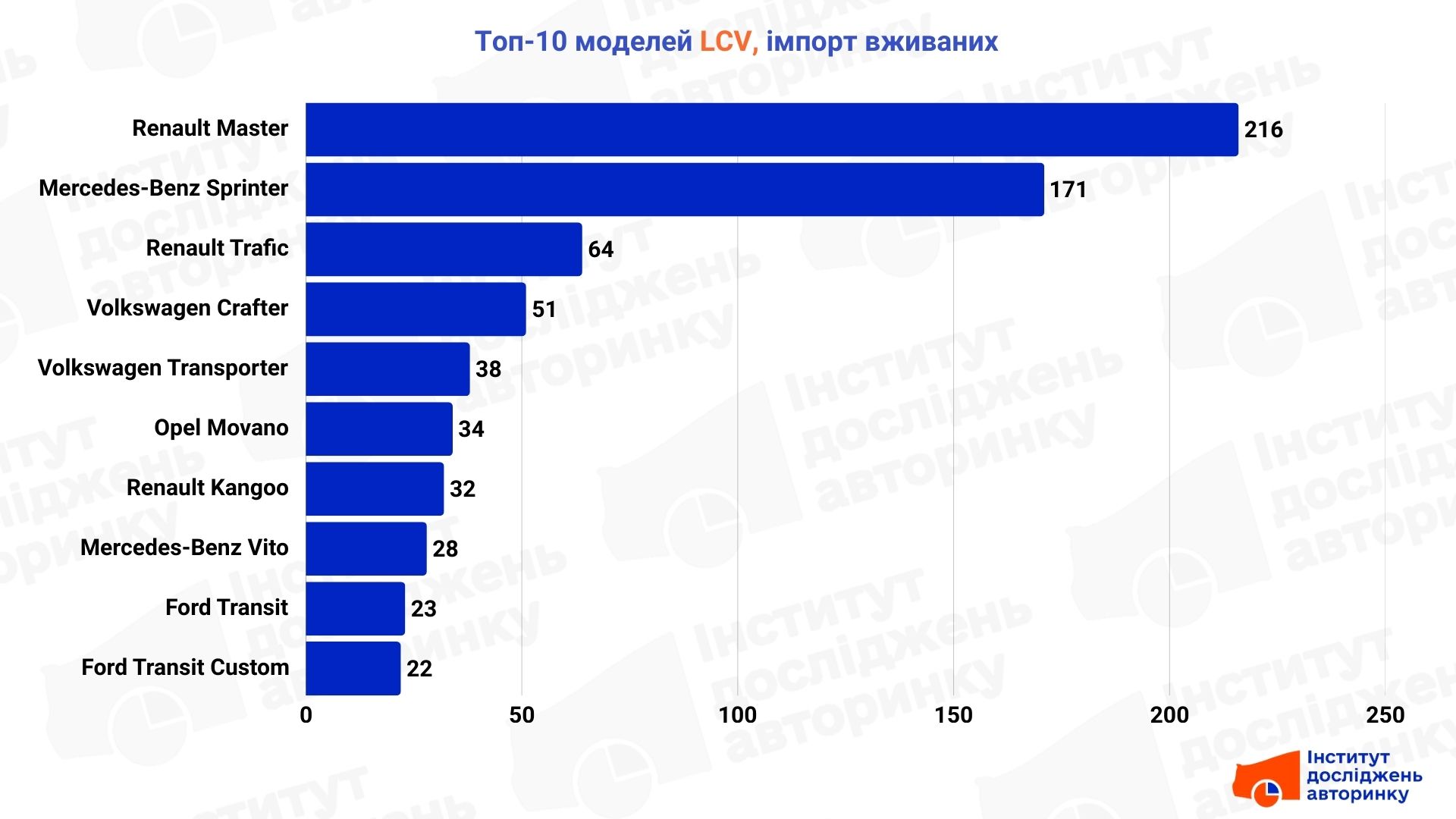

Імпорт вживаних LCV: Характеристика сегмента

У сегменті імпорту вживаних авто з-за кордону акцент зміщується на максимальну практичність. Найпопулярнішими типами залишаються фургони, спеціалізовані фургони-рефрижератори та бортові тентовані автомобілі, що забезпечують потреби логістики «останньої милі».

Лідером «пригону» є Renault Master, який випереджає Mercedes-Benz Sprinter завдяки вигіднішому співвідношенню ціни та вантажних можливостей для моделей останніх років. Активно імпортуються також середньорозмірні рішення, як-от Renault Trafic та Opel Movano. Стабільно популярні продукти концерну Volkswagen (Crafter та Transporter). Замикають десятку лідерів імпорту вживаних машин компактні Renault Kangoo, Mercedes-Benz Vito, а також лінійка Ford Transit разом із модифікацією Custom.

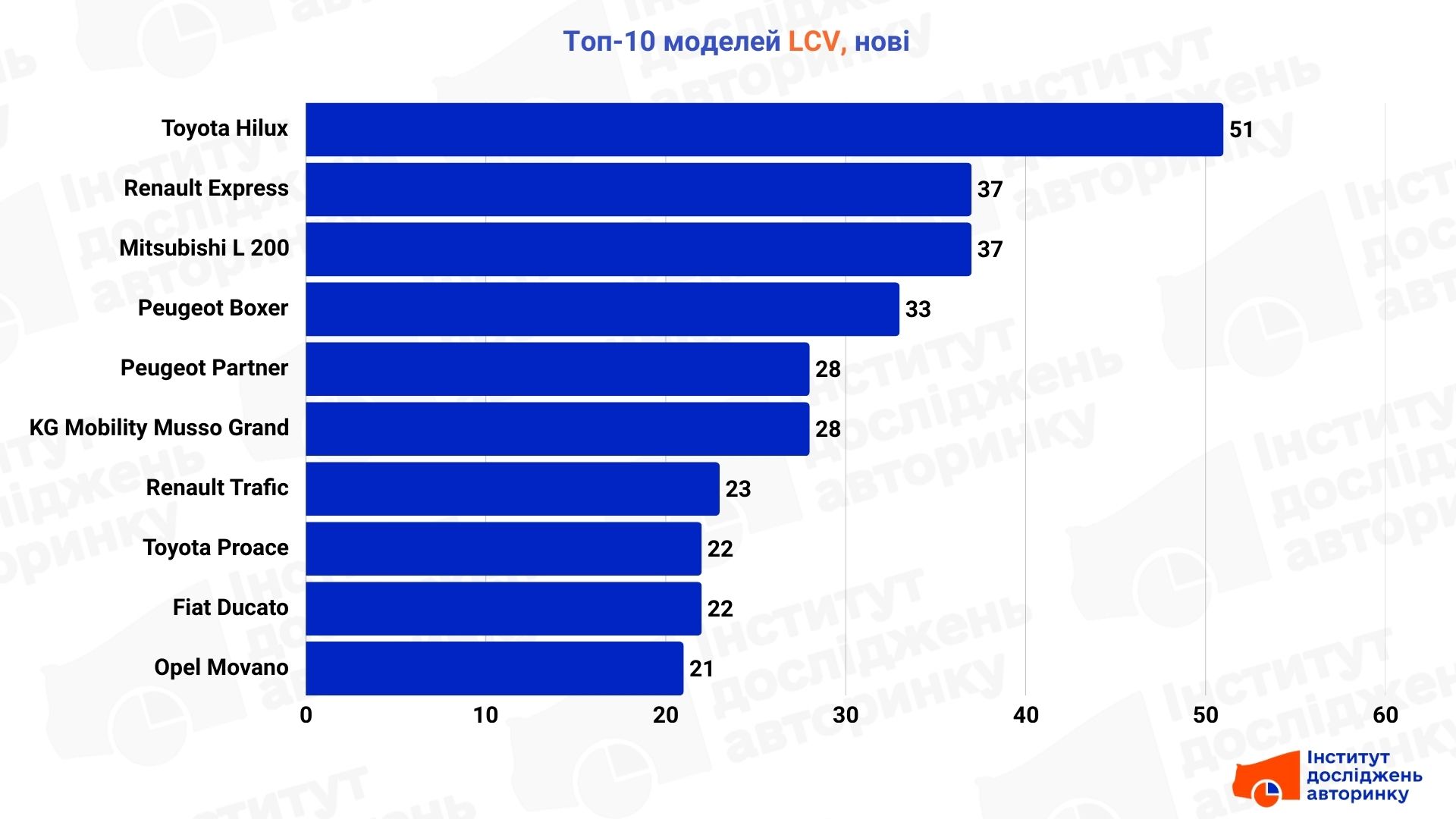

Ринок нової комерційної техніки

Ринок нових автомобілів LCV демонструє трансформацію у бік універсальності. Пріоритетними типами кузовів тут є фургони та пікапи, які все частіше виконують функції корпоративного транспорту у важких умовах експлуатації.

Найпопулярнішою новою моделлю лютого стала Toyota Hilux, що підкреслює високий запит на надійні рамні пікапи. Другу позицію займає Renault Express, що став основним вибором у класі компактних міських фургонів. Високий інтерес зберігається до Mitsubishi L 200 та продуктів французьких брендів — Peugeot Boxer та Partner. Також до топ-10 увійшли KG Mobility Musso Grand, Renault Trafic та Toyota Proace. Список замикають Fiat Ducato та Opel Movano, які обирають переважно для великих логістичних завдань.

Висновки

Лютневі показники свідчать про професіоналізацію ринку LCV. Бізнес поступово відмовляється від внутрішніх перепродажів старого парку на користь імпорту нових машин. Це свідчить про довгострокове планування витрат, де перевага надається паливній ефективності та гарантійній підтримці. Ринок вживаних авто залишається інерційним, утримуючись за рахунок традиційних лідерів, проте вектор розвитку чітко спрямований на оновлення парку сучасними комерційними рішеннями.

- Потрібно більше даних - звертайтесь в ІДА!