Завантажити дослідження як pdf-файл

ВСТУП

Це дослідження присвячене вторинному автомобільному ринку України, який активно розвивається останні 4 роки. Статистика внутрішніх продажів та імпорту дала змогу визначити середнє податкове навантаження на один імпортований транспортний засіб, проаналізувати структуру ринку і вплив змін законодавства на його динаміку, зокрема, наслідків лібералізації правил імпорту легкових авто, та спрогнозувати можливий вплив подальших змін.

Важливо розуміти, що це дослідження стосується виключно вторинного ринку транспортних засобів, обладнаних двигуном внутрішнього згоряння. Автори не ставили за мету охопити інші суміжні сфери, такі як імпорт нових авто, ринок електромобілів, автомобілебудування в Україні, вплив на екологію, безпеку руху, інфраструктуру та інше. Ці аспекти варто «винести за дужки» та зробити предметом окремих досліджень.

Актуальність цього дослідження — надзвичайно висока. В Україні відбувається процес формування цивілізованого авторинку, що тягне за собою необхідність змін «правил гри» на ньому. У тому числі — умов імпорту, який постійно збільшується. Так, тільки за чотири минулі роки імпорт вживаних транспортних засобів зріс майже у 3 рази. У 2017 році він становив 606 млн дол., а вже у 2020 році — 1 675 млн дол.

Вторинний ринок транспортних засобів продовжує активно розвиватися і сьогодні. Загальний об’єм ринку у 2020 році можна оцінити у близько 4–5 млрд дол. Водночас, у стінах Верховної Ради України та в експертному середовищі обговорюють можливість скасування акцизного податку на всі види транспортних засобів, створено відповідну робочу групу на базі Комітету з питань фінансової, податкової та митної політики, народні депутати зареєстрували ряд законопроєктів на цю тему.

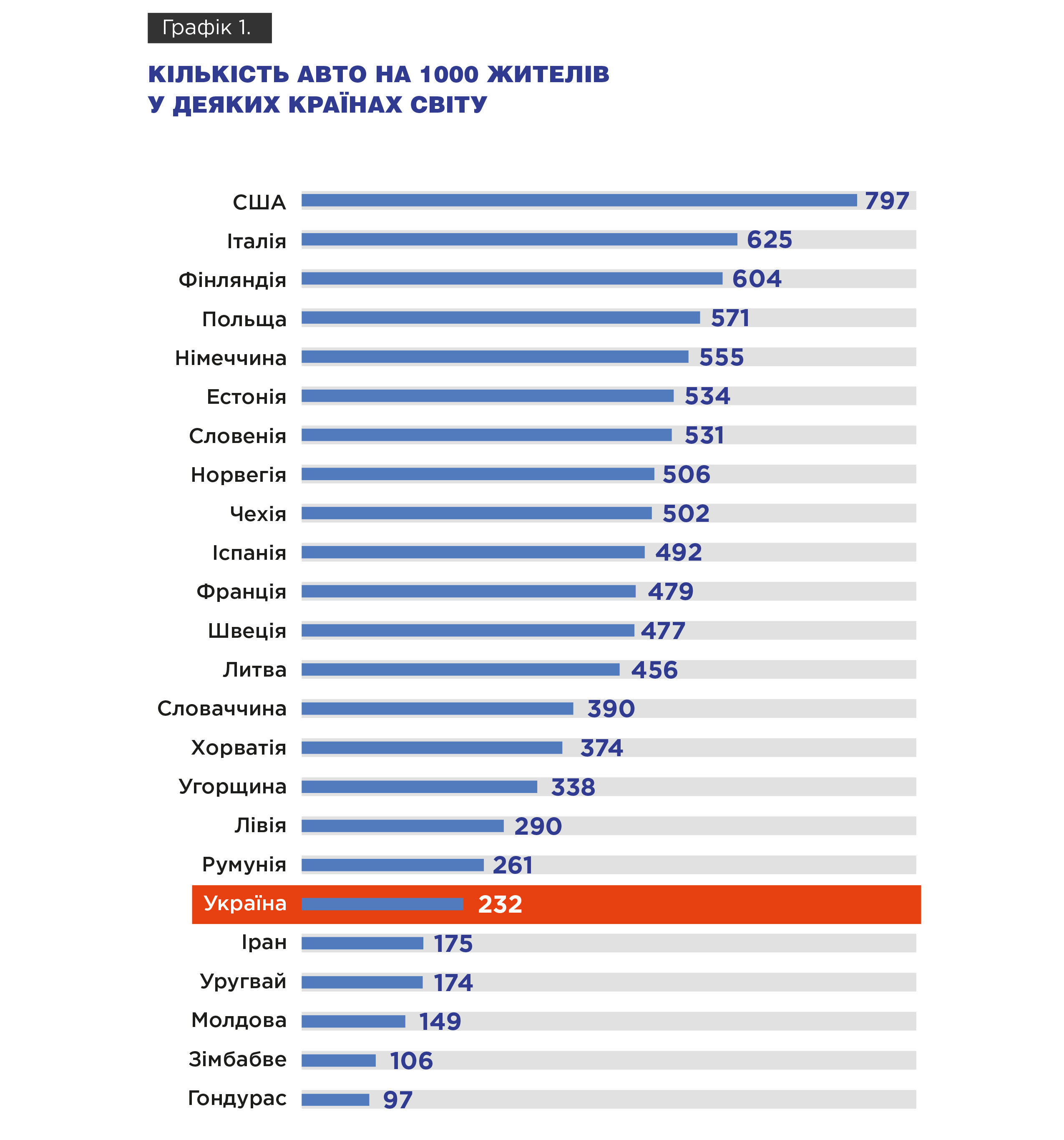

Окрім цього, сьогодні рівень автомобілізації в Україні один із найменших у Європі: 232 авто на 1000 осіб (Графік 1). Для досягнення середньоєвропейського показника у 610 авто на тисячу осіб, до України потрібно привезти ще 15 мільйонів автомобілів. З наявною динамікою імпорту (в середньому 350 тисяч вживаних і 100 тисяч нових авто щороку), для цього знадобиться ще близько 40 років, і це без урахування виведених з експлуатації транспортних засобів.

Саме тому, зважаючи на актуальність теми, експерти Інституту досліджень авторинку ґрунтовно опрацювали це питання та розробили прогноз стану вторинного автомобільного ринку України у 2021 році у разі скасування акцизного податку.

ПРИМІТКА 1. У дослідженні розглянуто наступні сегменти вторинного ринку транспортних засобів:

легкові транспортні засоби — транспортні засоби, призначені для перевезення пасажирів, із кількістю місць для сидіння не більше дев’яти (включно з місцем для водія), що відповідають товарній позиції 8703 згідно з УКТ ЗЕД;

вантажні транспортні засоби — транспортні засоби, призначені для перевезення вантажів, що відповідають товарній позиції 8704 згідно з УКТ ЗЕД;

автобуси — транспортні засоби, призначені для перевезення пасажирів, із кількістю місць для сидіння більше дев’яти (включно з місцем для водія), що відповідають товарній позиції 8702 згідно з УКТ ЗЕД.

ПРИМІТКА 2. Джерелами статистичної інформації для проведення цього дослідження були відомості про транспортні засоби та їх власників, опубліковані Міністерством внутрішніх справ на веб-ресурсі «Портал відкритих даних» та дані на веб-ресурсі Державної митної служби України «Показники зовнішньої торгівлі України».

Розділ 1. ЛЕГКОВІ ТРАНСПОРТНІ ЗАСОБИ

Сьогодні легкові транспортні засоби — це основна частина автомобільного ринку України, а також сегмент, який зазнав найбільших змін та реформ протягом останніх 4 років. Окрім цього, чіткий поділ легкових автомобілів віком до 5 років та понад 5 років по класифікації товарів відповідно до УКТ ЗЕД дає можливість здійснити якісну аналітику статистики імпорту. Таким чином, на прикладі ринку вживаних легкових авто можна найкраще проаналізувати вплив тих чи інших державних рішень на зміну динаміки та структури ринку.

Варто зазначити, що у даному дослідженні, задля уникнення спотворення інформації, детально не розглянуто сегмент так званих «євроблях» (тобто автомобілів, зареєстрованих у інших державах, тимчасово ввезених в Україну без сплати імпортних платежів, якими користуються українці), однак моменти, які мали вплив на авторинок загалом, враховано.

1.1. Динаміка вторинного ринку легкових транспортних засобів

Вторинний ринок легкових авто в Україні складається із загальної кількості перепроданих упродовж року таких транспортних засобів, а також імпортних автомобілів, тобто ввезених з-за кордону. Саме ці дві категорії і формують пропозицію на ринку.

Проаналізувавши динаміку внутрішнього ринку легкових авто з 2017 по 2020 роки (Таблиця 1), можна зробити висновки, що упродовж цього періоду він розвивався найактивніше.

Також динаміку різних категорій вторинного ринку легкових авто протягом 2017–2020 рр. зручно відстежувати на Графіку 2.

У 2017 році кількість проданих на вторинному ринку легкових транспортних засобів становила 686 678 шт., структура ринку була наступною: 43 097 шт. (6,3%) — перепродажі всередині країни авто віком до 5 років; 576 140 шт. (83,9%) — перепродажі всередині країни авто віком понад 5 років; 36 323 шт. (5,3%) — перші реєстрації вживаних імпортованих авто віком до 5 років; 31 118 шт. (4,5%) — перші реєстрації вживаних імпортованих авто віком понад 5 років (Діаграма 1). Таким чином, у 2017 році основою ринку були перепродажі всередині країни автомобілів понад 5 років, частка імпорту була незначною та не перевищувала 10%.

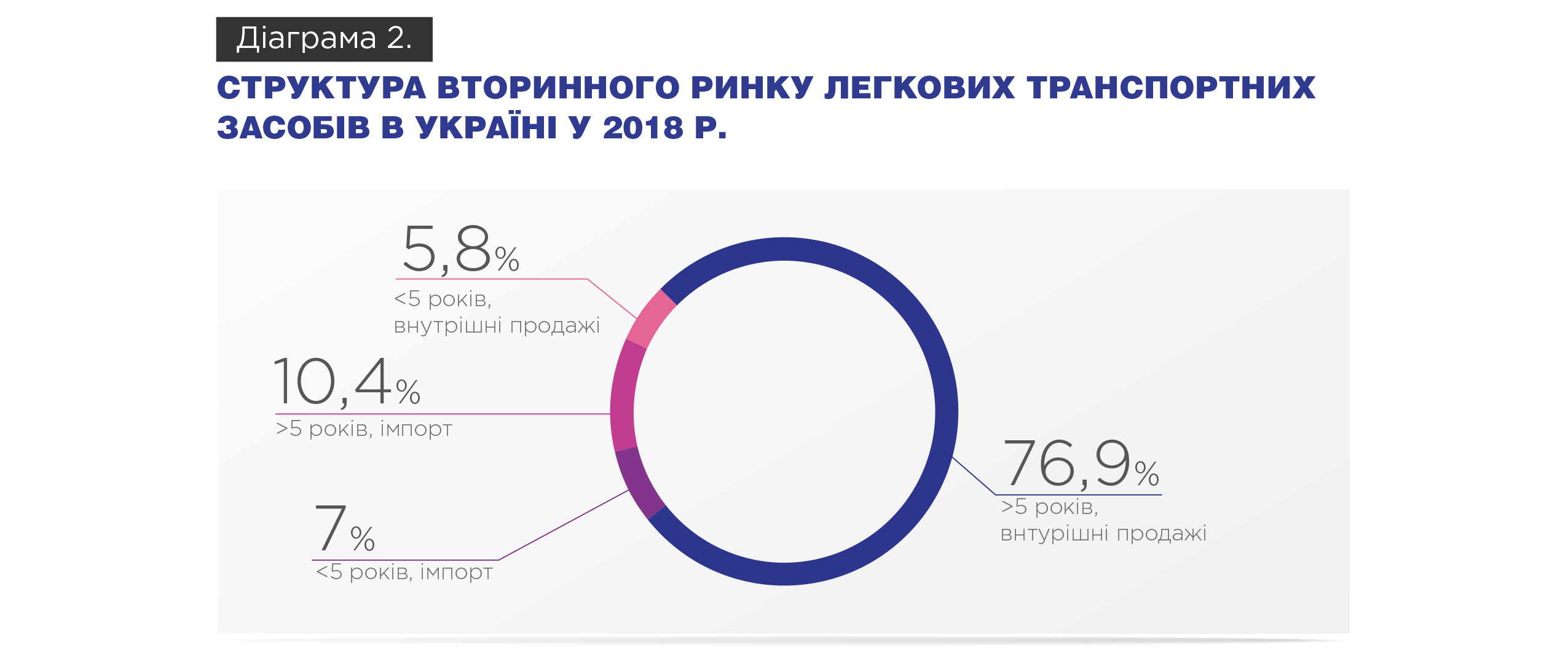

У 2018 році вторинний ринок легкових транспортних засобів зріс на 9%. Загальна кількість продажів становила 749 336 шт. Перепродажі всередині країни авто віком до 5 років зросли на 0,4% та становили 43 276 шт. (5,8%); перепродажі авто віком понад 5 років залишились на тому ж рівні та склали 575 961 шт. (76,9%); перші реєстрації вживаних імпортованих авто віком до 5 років зросли на 45% та становили 52 528 шт. (7%); водночас перші реєстрації вживаних імпортованих авто віком понад 5 років зросли на 149% та склали 77 571 шт. (10,4%) (Діаграма 2). Тобто, зростання ринку у 2018 році було зумовлене збільшенням кількості ввезених із-за кордону вживаних легкових автомобілів. При цьому найбільше зросла кількість імпортованих авто віком понад 5 років.

Така зміна структури вторинного ринку на користь авто віком понад 5 років пояснюється змінами у законодавстві в кінці року. 25 листопада 2018 року набрали чинності Закон України № 2611–VIII від 08.11.2018 «Про внесення змін до Податкового кодексу України щодо оподаткування акцизним податком легкових транспортних засобів» та Закон України № 2612–VIII «Про внесення змін до Митного кодексу України та деяких інших законодавчих актів України щодо ввезення транспортних засобів на митну територію України». Ці закони знизили екологічні вимоги щодо першої реєстрації для вживаних легкових транспортних засобів з «Євро-5» до «Євро-2», запровадили нову систему нарахування акцизного податку на легкові транспортні засоби, а також створили передумови для легалізації автомобілів на іноземній реєстрації (так званих «євроблях»), які експлуатувались громадянами України. Варто також зазначити, що упродовж 3 місяців із дати набрання чинності згаданих законів діяв пільговий період для розмитнення вживаних легкових транспортних засобів, який передбачав зниження ставки акцизного податку на 50%.

У 2019 році вторинний ринок легкових транспортних засобів збільшився на 69%. Загальна кількість продажів становила 1 263 165 шт. Перепродажі всередині країни авто віком до 5 років зросли на 54% та становили 66 762 шт. (5,3%); перепродажі авто віком понад 5 років зросли на 34% та становили 772 251 шт. (61,1%); перші реєстрації вживаних імпортованих авто віком до 5 років зросли на 11% та становили 58 447 шт. (4,6%); водночас перші реєстрації вживаних імпортованих авто віком понад 5 років зросли на 371% та склали 365 705 шт. (29%) (Діаграма 3).

Варто звернути увагу, що основне зростання імпорту відбулося у сегменті легкових авто віком понад 5 років. Водночас на внутрішньому ринку перепродажі легкових авто віком до 5 років та авто віком понад 5 років теж продемонстрували позитивну динаміку. Навіть якщо відкинути частину так званих «євроблях» та припустити, що протягом «пільгового» періоду з 50% знижкою на акцизний податок вдовольнявся першочерговий відкладений попит на раніше недоступний сегмент автомобільного ринку (імпортовані авто віком понад 5 років), то цей сегмент імпорту — найбільший, а показники 2019 року — рекордно високі.

У 2020 році вторинний ринок легкових транспортних засобів зменшився на 8,1%. Загальна кількість продажів становила 1 160 583 шт. Перепродажі всередині країни авто віком до 5 років зросли на 13,9% та становили 76 037 шт. (6,6%); перепродажі авто віком понад 5 років знизились на 6,3% та становили 723 885 шт. (62,4%); перші реєстрації вживаних імпортованих авто віком до 5 років зросли на 50,9% та становили 88 195 шт. (7,6%); водночас перші реєстрації вживаних імпортованих авто віком понад 5 років знизились на 25,5% та склали 272 466 шт. (23,5%) (Діаграма 4). У 2020 році на вторинний авторинок України негативно вплинула пандемія коронавірусу Covid-19 та вимушені карантинні заходи, зокрема, призупинення роботи сервісних центрів МВС та обмеження роботи контрольно-пропускних пунктів на державному кордоні з ЄС.

Таким чином, за період з 2017 по 2020 роки вторинний ринок легкових авто продемонстрував стрімке зростання. У 2020 році було продано вживаних легкових транспортних засобів на 69% більше у порівнянні з 2017 роком. Окрему увагу варто звернути на зміни у структурі вторинного ринку: частка перепродажів всередині країни авто віком до 5 років зросла з 6,3% у 2017 році до 6,6% у 2020 році; частка перепродажів всередині країни авто віком понад 5 років знизилась з 83,9% до 62,4%; частка перших реєстрацій вживаних імпортованих авто віком до 5 років зросла з 5,3% до 7,6%; частка перших реєстрацій вживаних імпортованих авто віком понад 5 років зросла з 4,5% до 23,5%.

Отже, у порівнянні з 2017 роком, у 2020 році вторинний ринок легкових транспортних засобів значно зріс, а також дещо змінилася його структура. Основу вторинного ринку легкових авто у 2020 році становили продажі авто віком понад 5 років (62,4% — внутрішні перепродажі та 23,5% — імпортовані з-за кордону). Загалом частка авто віком понад 5 років на вторинному авторинку України становить абсолютну більшість — 85,9%.

У порівнянні з 2017 роком, кількість внутрішніх продажів авто віком понад 5 років зросла в абсолютних значеннях на 147,7 тис. одиниць, проте їх частка в структурі ринку зменшилася на 21,5%. Водночас перші реєстрації імпортних авто віком понад 5 років зросли в абсолютних значеннях на 241348 шт., а їх частка в структурі ринку збільшилась на 18,6%. Сегмент вживаних авто віком до 5 років також зріс: частка перепродажів таких авто на внутрішньому ринку зросла на 0,3% (в абсолютних значеннях — на 25,5 тис. шт.), частка імпорту — зросла на 2,3% (в абсолютних значеннях — 43,1 тис. шт.).

Висновок 1. Лібералізація ввезення вживаних легкових авто загалом позитивно вплинула на розвиток вторинного ринку легкових транспортних засобів в Україні. Імпорт вживаних автомобілів своєю чергою стимулює автомобільний ринок України та сприяє збільшенню його загальної ємності. Зростання ринку було зумовлене передусім завдяки збільшенню кількості імпортних вживаних легкових транспортних засобів віком понад 5 років. Кількість проданих вживаних легкових транспортних засобів віком до 5 років також зросла. Отже, зростання одного із сегментів ринку тягне за собою розвиток інших, а також стимулює ринок загалом. У той самий час, ввезення авто віком понад 5 років не впливає негативно на продажі новіших авто (віком до 5 років).

1.2. Структура імпорту та податкового навантаження на вживані легкові транспортні засоби

Для початку потрібно розглянути динаміку імпорту вживаних легкових авто, починаючи із 2013 року, а також законодавчі зміни, які могли впливати на неї (Графік 3).

Упродовж 2013 року було імпортовано 8,5 тис. вживаних легкових авто. У 2014-му (коли почав діяти екологічний стандарт «Євро-4») — лише 4,5 тис. (мінімум 2013–2020 років). Через фактично заборонне податкове навантаження на вживані легкові авто, у період 2013–2014 років існувала схема ввезення з-за кордону вживаних вантажних транспортних засобів товарної позиції 8704 згідно з УКТ ЗЕД із подальшим переобладнанням у легкові автомобілі. У 2013 році було зареєстровано 112 тис. таких переобладнань, у 2014 — 58 тис. Детальніше про це йтиметься у розділі, присвяченому вантажним транспортним засобам.

З 1 січня 2015 року було запроваджено акцизний податок на операції з ввезення вантажних автомобілів товарної позиції 8704 згідно з УКТ ЗЕД, а також на його переобладнання у легкове авто. Водночас почав діяти екологічний стандарт «Євро-5» (замість «Євро-4»), що призвело до зміни структури імпорту. Скоротилася кількість ввезення вантажних авто для переобладнання у легкові авто (протягом 2015 року зареєстровано 6 тис. таких фактів), а річний імпорт вживаних легкових авто зріс до 23,1 тис. шт.

У 2016 році імпорт становив 22,2 тис. вживаних легкових авто. При цьому варто врахувати, що з 1 серпня 2016 року почав діяти Закон 1389–VIII «Про внесення змін до підрозділу 5 розділу ХХ „Перехідні положення“ Податкового кодексу України щодо стимулювання розвитку ринку вживаних транспортних засобів». По суті, це був тимчасовий пільговий режим оподаткування вживаних легкових авто, який прирівнював ставки акцизного податку на вживані легкові транспортні засоби до рівня нових. Умови застосування цих ставок були обмеженими та передбачали особисте ввезення авто, заборону відчуження без сплати повного розміру акцизного податку протягом одного року та можливість ввезти за цими ставками лише один автомобіль на одну особу протягом року. Ці обмеження негативно впливали на динаміку імпорту вживаних легкових авто.

Для подальших висновків потрібно детальніше проаналізувати структуру імпорту вживаних легкових авто протягом 2017–2020 років (Таблиця 2).

Візуально відстежити динаміку імпорту вживаних легкових транспортних засобів віком до 5 років та понад 5 років протягом 2017-2020 рр. зручно на Графіку 4.

У 2017 році в Україну було ввезено 70 849 вживаних легкових транспортних засобів, із яких транспортні засоби віком до 5 років становили 38 438 шт. (54%), транспортні засоби віком понад 5 років — 32 411 шт. (46%).

Середня митна вартість вживаного легкового транспортного засобу віком до 5 років складала 214 381 грн, загальне податкове навантаження на 1 авто склало 90 344 грн (42,1% від митної вартості), структура податкового навантаження була наступною: 21 363 грн (10% від митної вартості) — мито, 18 287 грн (8,5% від митної вартості) — акцизний податок, 50 694 грн (23,6% від митної вартості) — ПДВ.

Середня митна вартість вживаного легкового транспортного засобу віком понад 5 років складала 134 006 грн, загальне податкове навантаження на 1 авто склало 58 867 грн (43,9% від митної вартості), структура податкового навантаження була наступною: 13 228 грн (9,9% від митної вартості) — мито, 13 777 грн (10,3% від митної вартості) — акцизний податок, 31 863 грн (23,8% від митної вартості) — ПДВ. Отже, середнє податкове навантаження на вживані легкові авто віком до 5 років та понад 5 років у 2017 році було майже на одному рівні (Діаграма 5).

У 2018 році імпорт вживаних легкових транспортних засобів зріс на 107% у порівнянні з 2017 роком та становив 146 901 шт., з яких транспортних засобів віком до 5 років було 55 444 шт (38%), транспортних засобів віком понад 5 років — 91 457 шт. (62%).

Середня митна вартість вживаного легкового транспортного засобу віком до 5 років складала 201 519 грн, загальне податкове навантаження на 1 авто склало 84 690 грн (42% від митної вартості). Структура податкового навантаження була наступною: 19 960 грн (9,9% від митної вартості) — мито, 17 139 грн (8,5% від митної вартості) — акцизний податок, 47 590 грн (23,6% від митної вартості) — ПДВ.

Середня митна вартість вживаного легкового транспортного засобу віком понад 5 років складала 93 059 грн, загальне податкове навантаження на 1 авто склало 51 744 грн (55,6% від митної вартості), структура податкового навантаження була наступною: 9 248 грн (9,9%) — мито, 18 437 грн (19,8%) — акцизний податок, 24 059 грн (25,9%) — ПДВ (Діаграма 6).

Збільшення показників імпорту в понад 2 рази у 2018 році у порівнянні з 2017 роком та зміни у структурі імпорту на користь легкових транспортних засобів старше 5 років відбулося завдяки зниженню в кінці року екологічних вимог до вживаних легкових транспортних засобів з «Євро-5» до «Євро-2», зміні системи нарахування акцизного податку на автомобілі, завдяки чому знизилися ставки акцизного податку на більшість категорій легкових авто, а також початку легалізації авто на іноземній реєстрації, які використовувались громадянами України, так званих «євроблях».

У 2019 році імпорт вживаних легкових транспортних засобів зріс на 200% у порівнянні з 2018 роком та становив 440 176 шт., із яких транспортні засоби віком до 5 років становили 70 447 шт. (16%), транспортні засоби віком понад 5 років — 369 729 шт. (84%).

Середня митна вартість вживаного легкового транспортного засобу віком до 5 років складала 235 865 грн, загальне податкове навантаження на 1 авто склало 85 985 грн (36,5%), структура податкового навантаження була наступною: 23 247 грн (9,9%) — мито, 9 115 грн (3,9%) — акцизний податок, 53 623 грн (22,7%) — ПДВ.

Середня митна вартість вживаного легкового транспортного засобу віком понад 5 років складала 74 483 грн, загальне податкове навантаження на 1 авто склало 58 117 грн (78%), структура податкового навантаження була наступною: 7 418 грн (10%) — мито, 28 618 грн (38,4%) — акцизний податок, 22 081 грн (29,6%) — ПДВ (Діаграма 7).

У порівнянні з 2018 роком, імпорт вживаних легкових транспортних засобів у 2019 році зріс у 3 рази. До цього також призвели, крім лібералізації оподаткування імпорту вживаних авто, пільговий період тривалістю 90 днів, який передбачав зниження ставки акцизного податку на 50% при імпорті вживаних легкових авто, а також легалізація автомобілів на іноземній реєстрації, якими користувалися громадяни України, так званих «євроблях». Таких авто, за даними ДФС, було оформлено 144 тисячі (з яких близько 130 тис. — у 2019 році).

У 2020 році імпорт вживаних легкових транспортних засобів зменшився на 13,3% у порівнянні з 2019 роком та становив 385 853 шт., з яких транспортних засобів віком до 5 років було 98 392 шт (25%), транспортних засобів віком понад 5 років — 287 461 шт. (75%).

Середня митна вартість вживаного легкового транспортного засобу віком до 5 років складала 210 219 грн, загальне податкове навантаження на 1 авто склало 78 911 грн (37,6%), структура податкового навантаження була наступною: 20 407 грн (9,7%) — мито, 10 335 грн (4,9%) — акцизний податок, 48 169 грн (22,9%) — ПДВ.

Середня митна вартість вживаного легкового транспортного засобу віком понад 5 років складала 71 454 грн, загальне податкове навантаження на 1 авто склало 60 417 грн (84,6%), структура податкового навантаження була наступною: 6 828 грн (9,6%) — мито, 31 624 грн (44,3%) — акцизний податок, 21 966 грн (30,7%) — ПДВ (Діаграма 8).

Таким чином, після зміни системи нарахування акцизного збору, у 2020 році у порівнянні з 2017 роком середнє податкове навантаження на авто віком до 5 років знизилось з 42,2% до 37,7% від митної вартості, а на авто віком понад 5 років — зросло із 43,9% до 84,2% від митної вартості (майже вдвічі).

Водночас у 2020 році було імпортовано вживаних легкових транспортних засобів у 5,4 раза більше, ніж у 2017 році. Змінилась структура імпорту, відбувся суттєвий перерозподіл: частка вживаних легкових транспортних засобів віком до 5 років знизилась з 54% у 2017 році до 25% у 2020 році, а частка вживаних легкових транспортних засобів віком понад 5 років зросла з 46% до 75%. Це можна пояснити можливістю імпорту раніше недоступних сегментів автомобілів (які стали доступні внаслідок зниження вимог екологічних стандартів із «Євро-5» до «Євро-2»), а також економічною ситуацією в країні (у громадян немає достатньо коштів для купівлі новіших та відповідно дорожчих авто).

Також у період з 2017 по 2020 роки спостерігалось коливання середньої митної вартості вживаних легкових транспортних засобів, яке було пов’язане передусім зі змінами системи оподаткування акцизним податком. Водночас у зазначений період середня митна вартість вживаних легкових транспортних засобів віком до 5 років знизилась з 214 381 грн до 210 219 грн, а авто віком понад 5 років знизилась з 131 046 грн до 71 100 грн (Графік 5).

Різке зниження середньої митної вартості у 2019 році можна пояснити збільшенням кількості ввезення вживаних легкових транспортних засобів більшого віку. Це стало можливим завдяки зниженню екологічних вимог для таких транспортних засобів з «Євро-5» до «Євро-2» наприкінці 2018 року. Протягом пільгового періоду у 2019 році було ввезено значну кількість авто більшого віку, а також легалізовано близько 130 тисяч так званих «євроблях», що значною мірою вплинуло на зниження середньої митної вартості авто віком понад 5 років.

Варто зазначити, що за чинної системи оподаткування акцизним податком сума податку зростає відповідно до збільшення віку транспортного засобу.

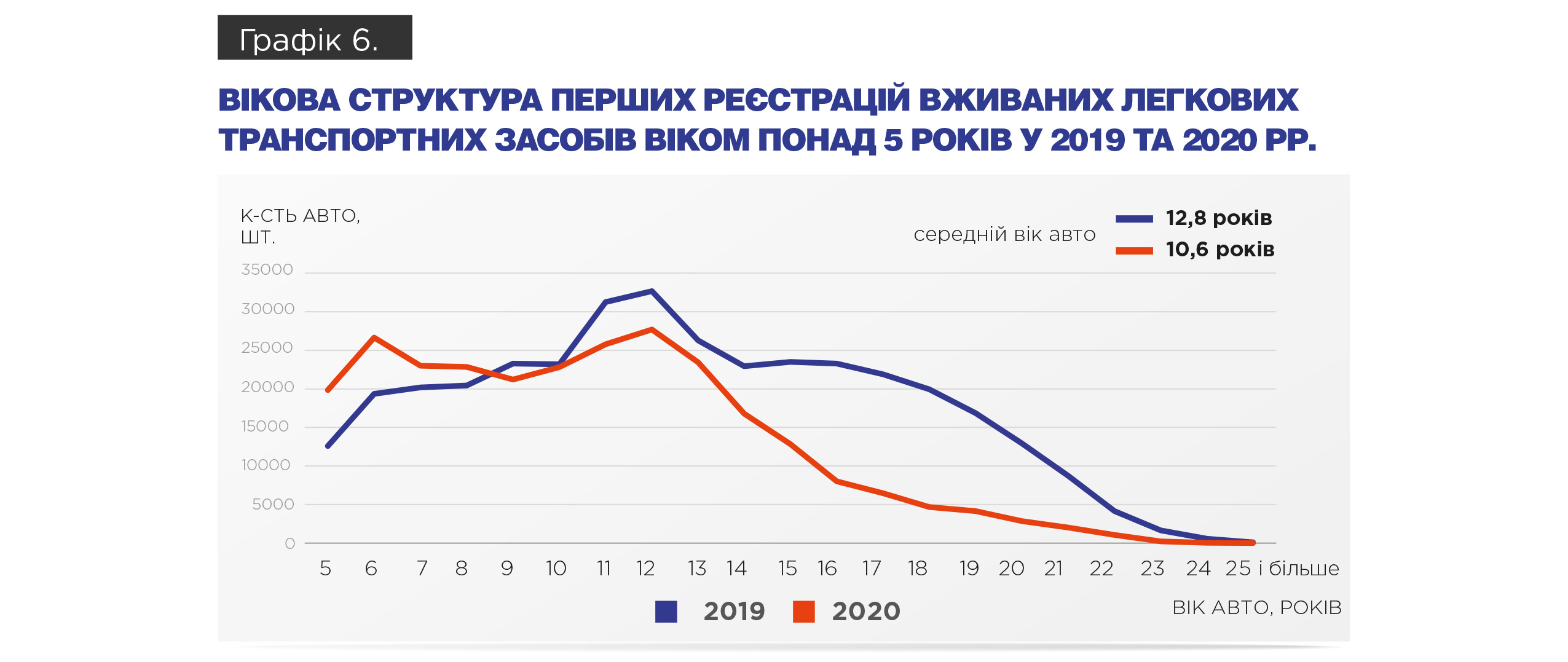

Таким чином, у 2020 році середня митна вартість мала б зрости: зважаючи на «стимулюючий» коефіцієнт віку, мала б збільшитись кількість більш нових імпортних транспортних засобів (а отже — і дорожчих). Проте за підсумками 2020 року середня митна вартість вживаних легкових авто віком понад 5 років знизилась на 4,1% або на 3030 грн у порівнянні з 2019 роком. Для детальнішого аналізу розглянемо вікову структуру перших реєстрацій вживаних легкових авто у 2019-му та у 2020 році (Графік 6).

Отже, середній вік ввезених легкових авто віком понад 5 років у 2019 році становив 12,8 року, а у 2020 році — 10,6 року. Тобто, при тому, що у 2020 році ввозили транспортні засоби меншого віку і, відповідно, дорожчі — середня митна вартість у 2020 році була нижчою. З цього можна зробити висновок, що суттєво збільшились випадки заниження митної вартості цієї групи транспортних засобів під час імпорту. Це можна пояснити тим, що в середньому у 2020 році (у порівнянні з 2019 роком) податкове навантаження на легкові авто віком понад 5 років зросло з 78,1% до 84,2%. Відповідно, зростання і так надмірного податкового навантаження спровокувало збільшення випадків заниження митної вартості. У економічній теорії така ситуація називається «ефектом Лаффера»: податкове навантаження у понад 40–50% провокує тінізацію галузі та, як наслідок, зниження податкових надходжень.

Висновок 2. Упродовж 2017–2020 років відбулося значне зростання імпорту вживаних легкових транспортних засобів, а також значно змінилася структура імпорту. Внаслідок законодавчих змін, що відбулися вкінці 2018 року, середнє податкове навантаження на авто віком до 5 років — знизилося з 42,2% до 37,7% від митної вартості, натомість середнє податкове навантаження на авто віком понад 5 років — зросло майже удвічі з 43,9% до 84,2% від митної вартості. Попри це, основне зростання імпорту відбулося саме у сегменті авто віком понад 5 років. Це свідчить про те, що основною причиною значного збільшення об’ємів імпорту вживаних легкових транспортних засобів протягом 2017–2020 років було не зниження акцизного податку, а зниження екологічних вимог відповідності зі стандарту «Євро-5» до рівня стандарту «Євро-2». У той же час, надмірне податкове навантаження на імпорт вживаних легкових авто віком понад 5 років провокує заниження митної вартості. Враховуючи великий попит на імпортні вживані авто віком понад 5 років та динаміку імпорту, можна констатувати, що цей сегмент вторинного ринку має значний потенціал до зростання, особливо — у випадку подальшого зниження податкового навантаження.

Розділ 2. ВАНТАЖНІ ТРАНСПОРТНІ ЗАСОБИ

Вантажні транспортні засоби — комерційний вид транспорту, який, на відміну від легкових авто, крім прямих доходів до бюджету від сплати податків при імпорті, є інструментом для бізнесу та генерує додану вартість у різних сферах економіки.

У порівнянні зі вторинним ринком легкових авто, за кількістю щорічних перепродажів загальний обсяг вторинного ринку вантажних авто у 13,9 раза менший. Останні законодавчі зміни у цьому сегменті автомобільного ринку відбулися у 2014 році, коли було запроваджено акцизний податок на операції із ввезення та постачання вантажних авто, а також встановлено додатковий акцизний податок на переобладнані в легкові вантажні авто.

Станом на грудень 2020 року, на імпорт вживаних вантажних транспортних засобів діють вимоги екологічних стандартів не нижче «Євро-5», а також нараховується заборонний коефіцієнт акцизного податку х40 на авто віком понад 5 років та х50 та авто віком понад 8 років.

2.1. Динаміка вторинного ринку вантажних транспортних засобів

Вторинний ринок вантажних транспортних засобів в Україні складається із загальної кількості перепроданих упродовж року транспортних засобів всередині країни, а також імпортних вживаних вантажних транспортних засобів. Саме ці дві категорії формують пропозицію на ринку.

Для глибшого аналізу потрібно дослідити динаміку вторинного ринку вантажних транспортних засобів протягом 2017–2020 років, а також розглянути його структуру (Таблиця 3).

Також динаміку різних категорій вторинного ринку вантажних транспортних засобів протягом 2017–2020 рр. зручно відстежувати на Графіку 7.

У 2017 році кількість проданих на вторинному ринку вантажних транспортних засобів становила 83 845 шт., структура ринку була наступною: 4 086 шт. (4,9%) — перепродажі всередині країни авто віком до 5 років; 59 477 шт. (70,9%) — перепродажі всередині країни авто віком понад 5 років; 15 679 шт. (18,7%) — перші реєстрації вживаних імпортованих авто віком до 5 років; 4 603 шт. (5,5%) — перші реєстрації вживаних імпортованих авто віком понад 5 років (Діаграма 9).

Таким чином, основу ринку вантажних транспортних засобів у 2017 році становили внутрішні перепродажі автомобілів віком понад 5 років, натомість імпорт становив сумарно 24,2% від усього ринку. При цьому імпорт вантажних авто віком до 5 років у більше, ніж 3 рази перевищував імпорт вантажних авто віком понад 5 років.

У 2018 році вторинний ринок вантажних транспортних засобів зріс на 1,1% у порівнянні з 2017 роком, загальна кількість продажів становила 83 845 шт., структура ринку була наступною: перепродажі всередині країни авто віком до 5 років знизились на 13,2% та становили 3 546 шт. (4,2%); перепродажі авто віком понад 5 років зросли на 6,4% та склали 63 285 шт. (74,6%); перші реєстрації вживаних імпортованих авто віком до 5 років скоротились на 14,7% та становили 13 368 шт. (15,8%); а перші реєстрації вживаних імпортованих авто віком понад 5 років знизились на 0,1% та склали 4 598 шт. (5,5%) (Діаграма 10).

Тобто, у порівнянні із 2017 роком, суттєвих змін у структурі ринку не відбулося. Внутрішні продажі вантажних авто віком понад 5 років зросли та становили основу ринку; частка перших реєстрацій вживаних авто віком понад 5 років майже не змінилася; при цьому майже пропорційно скоротилися внутрішні перепродажі вантажних авто віком до 5 років та перші реєстрації імпортованих авто віком понад 5 років.

У 2019 році вторинний ринок вантажних транспортних засобів зріс на 9,1% у порівнянні з 2018 роком, загальна кількість продажів становила 92 547 шт., структура ринку була наступною: перепродажі всередині країни авто віком до 5 років знизились на 11,7% та становили 3 130 шт. (3,4%); перепродажі авто віком понад 5 років збільшилися на 4,4% та склали 66 097 шт. (71,4%); перші реєстрації вживаних імпортованих авто віком до 5 років зросли на 28,1% та становили 17 128 шт. (18,5%); водночас перші реєстрації вживаних імпортованих авто віком понад 5 років зросли на 34,7% та склали 6 192 шт. (6,7%) (Діаграма 11).

Таким чином, у порівнянні із 2018 роком, ринок зріс несуттєво, кардинальних змін у структурі не відбулося. Зросла кількість імпортованих вживаних вантажних авто як віком понад 5 років, так і віком до 5 років.

У 2020 році вторинний ринок вантажних транспортних засобів знизився на 9,8% у порівнянні з 2019 роком, загальна кількість продажів становила 83 480 шт., структура ринку була наступною: перепродажі всередині країни авто віком до 5 років зросли на 5,7% та становили 3 309 шт. (4%), перепродажі авто віком понад 5 років знизились на 9,5% та склали 59 802 шт. (71,6%), перші реєстрації вживаних імпортованих авто віком до 5 років знизились на 18,4% та становили 13 939 шт. (16,7%), водночас перші реєстрації вживаних імпортованих авто віком понад 5 років зросли на 3,8% та склали 6 430 шт. (7,7%) (Діаграма 12).

Таким чином, у порівнянні із 2018 роком, ринок зріс несуттєво, кардинальних змін у структурі не відбулося. Зросла кількість імпортованих вживаних вантажних авто як віком понад 5 років, так і віком до 5 років. Загалом вторинний ринок вантажних авто у 2020 році демонструє спад. При цьому зростання частки ринку спостерігається у сегменті імпорту вантажних авто віком більше ніж 5 років та перепродажах всередині країни авто віком до 5 років.

Вторинний ринок вантажних транспортних засобів демонстрував незначне зростання протягом 2017–2019 років у порівнянні з ринком вживаних легкових авто. Найбільше зростання ринку відбулося у 2019 році за рахунок збільшення частки імпорту — як авто віком до 5 років (більшою мірою), так і авто віком понад 5 років (меншою мірою). У 2020 році у порівнянні із 2017 роком, в абсолютних значеннях ринок практично не змінився. Водночас кількість внутрішніх продажів вантажних авто віком до 5 років постійно знижувалася протягом 2017–2020 років.

Структура вторинного ринку вантажних авто протягом 2017–2019 років майже не змінилася у відсотковому співвідношенні. У порівнянні із 2017 роком, у 2020 році зросли частки внутрішніх продажів вантажних авто віком понад 5 років, так і перші реєстрації таких імпортованих авто; частки внутрішніх продажів та перших реєстрацій імпортованих вантажних авто віком до 5 років — зменшилися. Внутрішні перепродажі авто віком понад 5 років займають більш як 71% ринку, імпорт сумарно займає 24,4%, при цьому частка перших реєстрацій імпортних вживаних вантажних авто віком до 5 років — у 2,2 раза більше, ніж частка перших реєстрацій таких авто віком понад 5 років.

Отже, основу вторинного ринку вантажних авто в Україні становлять внутрішні перепродажі авто віком понад 5 років. Високий попит на цей сегмент транспортних засобів можна пояснити з однієї сторони високою потребою у вантажних транспортних засобах на українському ринку, а з іншої — економічною ситуацією, яка не дозволяє більшості суб’єктів ринку придбати такі авто новими.

Висновок 3. Найбільшим попитом на вторинному ринку вантажних авто користуються транспортні засоби віком понад 5 років. Ріст ринку протягом 2017–2019 років відбувався в основному шляхом перших реєстрацій імпортних авто. Попри те, що частка імпортних авто віком до 5 років удвічі більша за частку таких авто віком понад 5 років, у 2020 році сегмент вантажних транспортних засобів віком понад 5 років на фоні загального спаду демонструє кількісний ріст у порівнянні з 2017 роком. Попит на такі транспортні засоби перевищує пропозицію на внутрішньому ринку, тому, попри прогресивну формулу нарахування акцизного податку та його фактично заборонний розмір, кількість таких імпортованих авто зростає.

2.2. Структура імпорту та податкового навантаження на вживані вантажні транспортні засоби

Для початку потрібно розглянути динаміку імпорту вживаних вантажних авто, починаючи з 2013 року, а також законодавчі зміни, які могли впливати на неї (Графік 8).

Протягом 2013 року було імпортовано 141 943 шт. вживаних вантажних авто. Станом на 2013 рік, на імпорт вантажних транспортних засобів товарної позиції 8704 згідно з УКТ ЗЕД не нараховувався акцизний податок, не передбачені були також будь-які інші податки при переобладнанні таких авто. Водночас на імпорт вживаних легкових автомобілів нараховувався заборонний акцизний податок, тому ввозилися такі авто у незначних кількостях (детальніше у розділі «Легкові авто»). Це також спричинило виникнення схеми, коли придбана за кордоном мала комерційна техніка (в основному — вантажні фургони масою до 3,5 т) імпортувалася як вантажний транспортний засіб без сплати акцизного податку та надалі переобладнувалась у легкове авто. Протягом 2013 року було зареєстровано 112 568 переобладнань таких авто. Тобто, 79,3% імпортованих вантажних авто ввозилися для подальшого використання як приватний, а не комерційний транспорт. Реальний обсяг ринку імпорту вживаного вантажного транспорту у 2013 році — 29 375 шт. транспортних засобів, які не були переобладнані після митного оформлення.

У 2014 році було імпортовано майже вдвічі менше вантажних авто — 78 990 шт. Спад ринку можна пояснити економічною кризою в Україні та девальвацією української гривні. Проте ввезення вантажних авто із подальшим переобладнанням у легкове авто все ще працювало: у 2014 році зареєстровано 31 654 операцій із переобладнання. Тобто, 40,1% від імпортних вживаних вантажних авто протягом року ввозилися для реалізації цієї схеми, а реальна ємність ринку імпорту вживаних вантажних авто у 2014 році — 47 336 шт. транспортних засобів.

У грудні 2014 року Верховна Рада України ухвалила зміни до Податкового кодексу України, якими ввела прогресивний акцизний податок на імпорт вживаних вантажних транспортних засобів товарної позиції 8704 відповідно згідно з УКТ ЗЕД , а також додатковий акцизний податок на переобладнання такого автомобіля у легковий. Внаслідок таких змін різко скоротилася кількість ввезених з-за кордону вживаних вантажних авто. Так, у 2015 році було імпортовано лише 17 994 шт. таких автомобілів. Протягом 2016 року — 20 899 шт.

У період із 2017 до 2019 року імпорт вживаних вантажних транспортних засобів зростав, а у 2020 році спостерігається спад. Для подальших висновків потрібно проаналізувати статистику імпорту таких авто протягом 2017–2020 років (Таблиця 4).

Варто зауважити, що, на відміну від легкових авто, митна статистика та класифікація вантажних транспортних засобів не передбачає окремого поділу згідно УКТ ЗЕД в залежності від його віку (менше та понад 5 років), тому в цьому випадку проведено загальний аналіз імпорту вживаних вантажних авто, без такого поділу.

У 2017 році в Україну було ввезено 20 054 шт. вживаних вантажних транспортних засобів. Середня митна вартість вживаного вантажного транспортного засобу складала 150 389 грн, загальне податкове навантаження на 1 авто склало 52 019 грн (34,6%), структура податкового навантаження була наступною: 14 678 грн (9,8%) — мито, 3 634 грн (2,4%) — акцизний податок, 33 707 грн (22,4%) — ПДВ (Діаграма 13).

У 2018 році імпорт вживаних вантажних транспортних засобів скоротився на 13,4% у порівнянні з 2017 роком та становив 17 367 шт. Середня митна вартість вживаного вантажного транспортного засобу складала 160 016 грн, загальне податкове навантаження на 1 авто склало 58 356 грн (36,5%), структура податкового навантаження була наступною: 15 173 грн (9,5%) — мито, 6 792 грн (4,2%) — акцизний податок, 36 390 грн (22,7%) — ПДВ (Діаграма 14).

У 2019 році імпорт вживаних вантажних транспортних засобів зріс на 37,5% у порівнянні з 2018 роком та становив 23 876 шт. Середня митна вартість вживаного вантажного транспортного засобу складала 145 847 грн, загальне податкове навантаження на 1 авто склало 56 461 грн (38,7%), структура податкового навантаження була наступною: 13 498 грн (9,3%) — мито, 9 252 грн (6,3%) — акцизний податок, 33 711 грн (23,1%) — ПДВ (Діаграма 15).

У 2020 році імпорт вживаних вантажних транспортних засобів зменшився на 14,6% у порівнянні з 2019 роком. Середня митна вартість вживаного вантажного транспортного засобу складала 164 166 грн, загальне податкове навантаження на 1 авто склало 66 155 грн (40,3%), структура податкового навантаження була наступною: 11 642 грн (7,1%) — мито, 16 135 грн (9,8%) — акцизний податок, 38 378 грн (23,4%) — ПДВ (Діаграма 16).

Висновок 4. У порівнянні з 2017 роком обсяги імпорту вживаних вантажних транспортних засобів практично не змінились, а частка акцизного податку в структурі оподаткування у 2020 році зросла з 2,4% до 9,8% від митної вартості авто. Оскільки при оподаткуванні акцизним податком вантажних авто віком від 5 до 8 років діє підвищуючий коефіцієнт х40, а для авто віком понад 8 років — х50, можна зробити висновок, що в загальній структурі імпорту спостерігається збільшення частки транспортних засобів віком від 5 до 8 років, та понад 8 років.

Розділ 3. АВТОБУСИ

Автобуси — це комерційний вид транспорту, який, як і вантажні авто, є інструментом для бізнесу. Станом на сьогодні вторинний ринок автобусного транспорту займає незначну частку у порівнянні із загальним об’ємом вторинного автомобільного ринку України.

Варто зауважити, що вторинний ринок автобусів в Україні дуже нестабільний та чутливий до зовнішніх факторів, таких як економічна ситуація в країні, зміни правил пасажирських перевезень та вимог до рухомого складу, а також прямо залежить від затребуваності пасажирських перевезень у країні, що помітно у 2020 році, коли внаслідок карантинних заходів відбулося часткове припинення пасажирських перевезень в країні та зменшилися обсяги туристичних поїздок по країні та за кордон.

Останні законодавчі зміни у цьому сегменті автомобільного ринку відбулися у 2014 році, коли було запроваджено акцизний податок на операції з ввезення та постачання автобусів. Станом на листопад 2020 року, на імпорт вживаних автобусів діють вимоги екологічних стандартів не нижче «Євро-5», а також нараховується заборонний коефіцієнт акцизного податку х50 на автобуси старше 8 років.

3.1. Динаміка вторинного ринку вживаних автобусів

Вторинний ринок автобусів в Україні, як і інші сегменти авторинку, складається із загальної кількості перепроданих упродовж року таких транспортних засобів всередині країни, а також імпортних вживаних автобусів. Саме ці дві категорії і формують пропозицію на ринку. Для більш детальних висновків потрібно проаналізувати динаміку ринку вживаних автобусів в Україні з 2017 по 2020 роки (Таблиця 5).

Також динаміку різних категорій вторинного ринку автобусів протягом 2017–2020 рр. зручно відстежувати на Графіку 9.

У 2017 році кількість проданих на вторинному ринку вживаних автобусів становила 9 863 шт., структура ринку була наступною: 425 шт. (4,3%) — перепродажі всередині країни автобусів віком до 5 років; 8 624 шт. (87,4%) — перепродажі всередині країни автобусів віком понад 5 років; 284 шт. (2,9%) — перші реєстрації вживаних імпортованих автобусів віком до 5 років; 530 шт. (5,4%) — перші реєстрації вживаних імпортованих автобусів віком понад 5 років (Діаграма 17).

У 2018 році вторинний ринок автобусів зріс на 10,2% у порівнянні з 2017 роком, загальна кількість продажів становила 10 866 шт., структура ринку була наступною: перепродажі всередині країни автобусів віком до 5 років зросли на 25,2% та становили 532 шт. (4,9%); перепродажі автобусів віком понад 5 років зросли на 6,1% та склали 9 149 шт. (84,2%); перші реєстрації вживаних імпортованих автобусів віком до 5 років зросли на 5,3% та становили 299 шт. (2,8%); водночас перші реєстрації вживаних імпортованих автобусів віком понад 5 років зросли на 67,2% та склали 886 шт. (8,2%) (Діаграма 18).

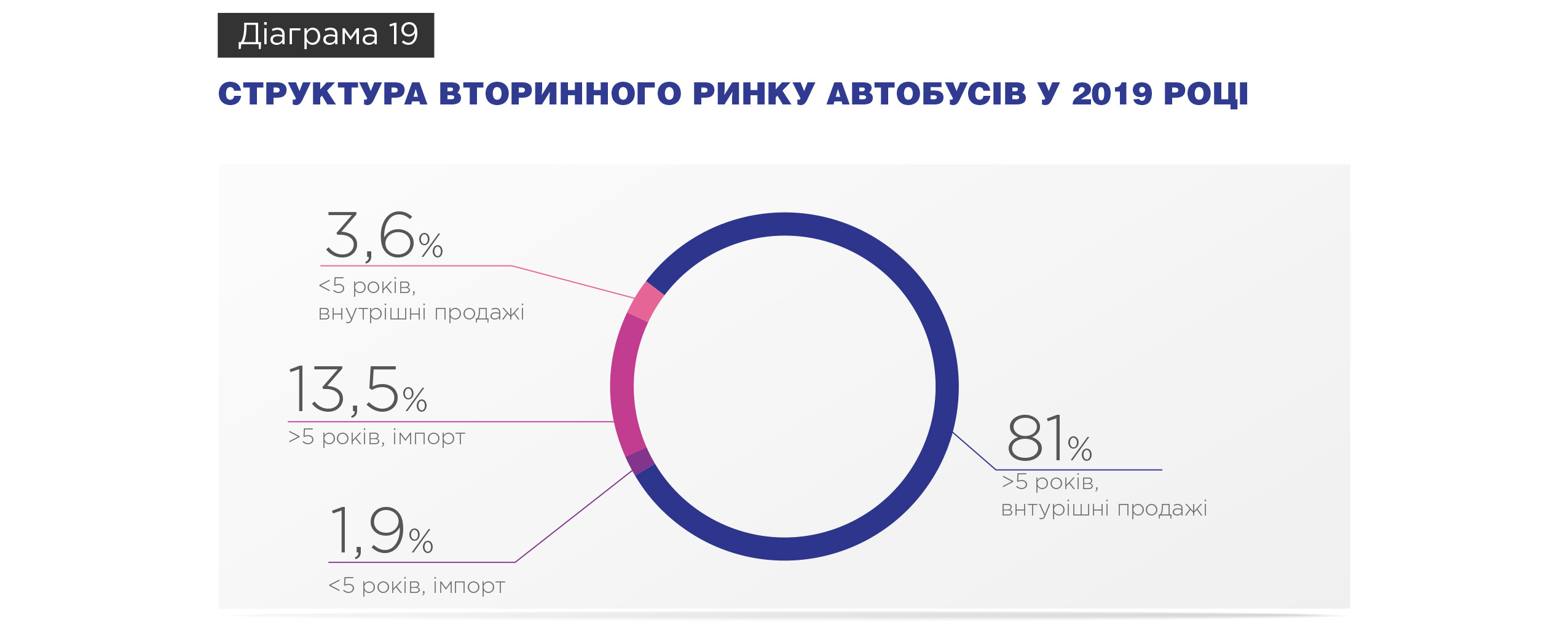

У 2019 році вторинний ринок автобусів зріс на 5,7% у порівнянні з 2018 роком, загальна кількість продажів становила 11 484 шт., структура ринку була наступною: перепродажі всередині країни автобусів віком до 5 років знизились на 22,9% та становили 410 шт. (3,6%); перепродажі автобусів віком понад 5 років зросли на 1,7% та склали 9 302 шт. (81%); перші реєстрації вживаних імпортованих автобусів віком до 5 років скоротились на 35,8% та становили 222 шт. (1,9%); водночас перші реєстрації вживаних імпортованих автобусів віком понад 5 років зросли на 74,9% та склали 1 550 шт. (13,5%) (Діаграма 19).

У 2020 році вторинний ринок автобусів продемонстрував спад на 25,3% у порівнянні з 2019 роком, загальна кількість продажів становила 8 577 шт., структура ринку була наступною: перепродажі всередині країни автобусів віком до 5 років знизились на 28,3% та становили 294 шт. (3,4%); перепродажі всередині країни автобусів віком понад 5 років знизились на 22,7% та склали 7 193 шт. (83,9%); перші реєстрації вживаних імпортованих автобусів віком до 5 років скоротились на 60,8% та становили 87 шт. (1%); перші реєстрації вживаних імпортованих автобусів віком понад 5 років знизились на 35,3% та становили 1 003 шт. (11,7%) (Діаграма 20).

Загалом у період з 2017 року по 2020 рік спостерігаються зміни у структурі ринку на користь вживаних автобусів віком понад 5 років. Так, частка перепродажів всередині країни автобусів віком до 5 років знизилась у 2020 році у порівнянні з 2017 роком із 4,3% до 3,4%; частка перепродажів всередині країни автобусів віком понад 5 років знизилась з 87,4% до 83,9%; частка перших реєстрацій вживаних імпортованих автобусів віком до 5 років знизилась з 2,9% до 1%; а частка перших реєстрацій вживаних імпортованих автобусів віком понад 5 років зросла з 5,4% до 11,7%.

Висновок 5. Ринок автобусів займає найменшу частку на авторинку України, у порівнянні із частками легкових та вантажних транспортних засобів. Основою цього ринку є перепродажі автобусів віком понад 5 років на внутрішньому ринку, частка якої стабільно займає понад 80%. Водночас єдиний сегмент на ринку вживаних автобусів в Україні за період 2017–2020 років, який збільшив свою частку на цьому ринку — імпорт автобусів віком понад 5 років.

3.2. Структура імпорту та податкового навантаження на вживані автобуси

Для початку потрібно розглянути динаміку імпорту вживаних автобусів, починаючи з 2013 року, а також законодавчі зміни, які могли впливати на неї (Графік 10).

У період із 2013 по 2020 рік, найбільша кількість вживаних автобусів була імпортована у 2013 році — 2 572 шт. У 2014 році імпорт зменшився більш ніж удвічі: було імпортовано лише 1013 шт. таких транспортних засобів. Такий спад цього ринку міг бути пов’язаний, в основному, з економічною кризою того періоду. У грудні 2014 року було ухвалено зміни до Податкового кодексу України та, подібно як і на вантажні транспортні засоби, було запроваджено прогресивну формулу нарахування акцизного податку також і на імпорт автобусів.

Протягом 2015 року, попри введений акцизний податок, було імпортовано 1283 вживаних автобусів. У 2016 імпорт знизився майже вдвічі — з-за кордону було ввезено лише 701 автобус із пробігом.

З 2017 до 2019 року імпорт вживаних автобусів зростав, а у 2020 році спостерігається спад.

Також у процесі аналізу статистичних даних було помічено схему так званого «поагрегатного» імпорту вживаних автобусів, коли в уже зареєстрованого в Україні транспортного засобу проводиться ніби-то заміна кузова на інший, ввезений з-за кордону, хоча насправді у напіврозібраному вигляді ввозиться інший транспортний засіб, а заміна кузова відбувається лише документально. Фактично ж таким чином в Україну потрапляє інший транспортний засіб. За схожою схемою відбувається «легалізація» вживаних автобусів, ввезених в Україну без належного митного оформлення, шляхом так званого «дублювання» VIN-коду. Документально проводиться перереєстрація автобуса у СЦ МВС у зв’язку з повторним нанесенням номера кузова, що нібито знищено. Фактично ж відбувається нанесення номера кузова раніше зареєстрованого в Україні автобуса, що має уже відпрацьований ресурс, на схожий транспортний засіб, тимчасово ввезений на митну територію країни.

Сумарна кількість вживаних автобусів, що з великою імовірністю були імпортовані в Україні за двома вищеописаними схемами, становили 20,5% від загальної кількості імпортованих вживаних автобусів у 2013 році (529 зареєстрованих фактів переобладнання); 35,3% у 2014 році (358 зареєстрованих фактів переобладнання); 23,5% у 2015 році (302 зареєстрованих фактів переобладнання); 50,4% у 2016 році (354 зареєстрованих фактів переобладнання); 35% у 2017 році (123 факти заміни кузова та 157 — дублювання VIN-коду); 27,2% у 2018 році (140 фактів заміни кузова та 179 — дублювання VIN-коду); 17,9% у 2019 році (125 фактів заміни кузова та 191 — дублювання VIN-коду); 18% — у 2020 році (61 факт заміни кузова та 144 — дублювання VIN-коду). Таким чином, частка тіньового ринку імпорту вживаних автобусів протягом 2013–2020 рр. може становити до 25% від кількості офіційно імпортованих автобусів із пробігом за цей період.

Для подальших висновків потрібно проаналізувати статистику імпорту таких транспортних засобів протягом 2017–2020 років (Таблиця 6). Варто зауважити, що, на відміну від легкових авто, митна статистика та класифікація автобусів не передбачає окремого поділу згідно УКТ ЗЕД в залежності від їх віку (менше та понад 5 років), тому проведено загальний аналіз імпорту вживаних автобусів, без такого поділу.

У 2017 році в Україну було ввезено 800 шт. вживаних автобусів. Середня митна вартість вживаного автобуса складала 429 375 грн, загальне податкове навантаження на 1 автобус склало 155 214 грн (36,1%), структура податкового навантаження була наступною: 49 120 грн (11,4%) — мито, 8 895 грн (2,1%) — акцизний податок, 97 200 грн (22,6%) — ПДВ (Діаграма 21).

У 2018 році імпорт вживаних автобусів зріс на 46,4% у порівнянні з 2017 роком та становив 1 170 шт. Середня митна вартість вживаного автобуса складала 447 459 грн, загальне податкове навантаження на 1 автобус склало 174 588 грн (39%), структура податкового навантаження була наступною: 49 938 грн (11,2%) — мито, 20 988 грн (4,7%) — акцизний податок, 103 662 грн (23,2%) — ПДВ (Діаграма 22).

У 2019 році імпорт вживаних автобусів зріс на 50,5% у порівнянні з 2018 роком та становив 1761 шт. Середня митна вартість вживаного автобуса складала 386 904 грн, загальне податкове навантаження на 1 автобус склало 165 308 грн (42,7%), структура податкового навантаження була наступною: 41 861 грн (10,8%) — мито, 31 207 грн (8,1%) — акцизний податок, 92 240 грн (23,8%) — ПДВ (Діаграма 23).

У 2020 році імпорт вживаних автобусів скоротився на 35,5% у порівнянні з 2019 роком та становив 1135 шт. Середня митна вартість вживаного автобуса складала 404 248 грн, загальне податкове навантаження на 1 автобус склало 181 634 грн (44,9%), структура податкового навантаження була наступною: 39 389 грн (9,7%) — мито, 44 610 грн (11%) — акцизний податок, 97 635 грн (24,2%) — ПДВ (Діаграма 24).

Висновок 6. Попри загальний спад вторинного ринку автобусів в Україні, з 2017 по 2019 рік імпорт вживаних автобусів постійно зростав. У 2020 році обсяги ввезення значно скоротились через економічну кризу, спричинену пандемією Covid-19. Частка тіньового ринку імпорту вживаних автобусів протягом 2017–2020 рр. може становити до 23% від кількості офіційно імпортованих автобусів із пробігом за цей період. У порівнянні з 2017 роком, у 2020 році частка акцизного податку в структурі середнього податкового навантаження при імпорті 1 авто зросла з 2,1% до 11% від митної вартості автобуса. Враховуючи, що при імпорті на акцизний податок для автобусів віком понад 8 років діє підвищуючий коефіцієнт х50, можна зробити висновок, що у загальній структурі імпорту спостерігається тенденція до збільшення частки транспортних засобів віком понад 8 років.

Розділ 4. ПРОГНОЗ СТАНУ ВТОРИННОГО РИНКУ ТРАНСПОРТНИХ ЗАСОБІВ В УКРАЇНІ У 2021 РОЦІ

Одна із пропозицій, внесених народними депутатами України у вигляді законопроектів — скасування акцизного податку на транспортні засоби. У цьому розділі досліджено вплив такого рішення на формування вторинного ринку транспортних засобів в Україні у 2021 році.

Прогноз стану вторинного ринку транспортних засобів сформовано за допомогою методу експертних оцінок на основі динаміки перереєстрацій та перших реєстрацій вживаних транспортних засобів упродовж 2017–2020 років в Україні. Прогноз зміни податкового навантаження та середньої митної вартості сформовано за допомогою методу експертних оцінок на основі даних імпорту вживаних транспортних засобів у 2017–2020 роках. Прогнозні показники імпорту та перереєстрацій вживаних транспортних засобів у 2021 році розраховані як відсоткова зміна кожного сегменту вторинного ринку транспортних засобів з урахуванням впливу зниження податкового навантаження на них.

4.1. Прогнозована зміна податкового навантаження на імпорт вживаних транспортних засобів

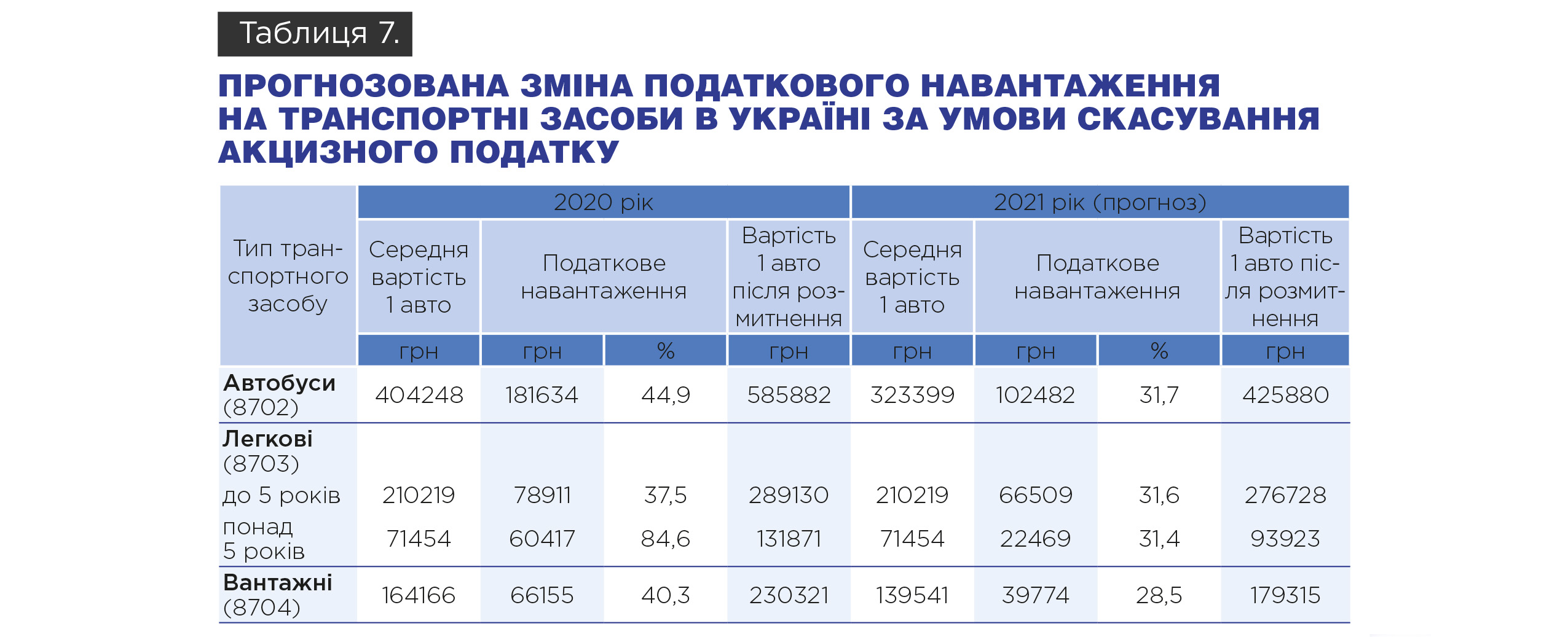

Щоб оцінити, як зміниться середнє податкове навантаження на транспортні засоби в Україні за умови скасування акцизного податку, потрібно детальніше розглянути кожен із сегментів автомобільного ринку (Таблиця 7).

Скасування акцизного податку на транспортні засоби сприятиме зниженню податкового навантаження на вживані транспортні засоби. Загальне податкове навантаження на вживані автобуси знизиться з 44,9% до 31,7% від митної вартості; податкове навантаження на вживані легкові авто віком до 5 років знизиться з 37,5% до 31,6% від митної вартості; на вживані легкові авто віком понад 5 років знизиться з 84,6% до 31,4%; на вживані вантажні авто знизиться з 40,3% до 28,5%.

Варто зауважити, що під час розрахунку прогнозованої середньої митної вартості вживаних транспортних засобів були враховані зміни в структурі імпорту на користь транспортних засобів більшого віку, які, відповідно, є дешевшими та доступнішими. Проте під час аналізу статистичних даних була помічена певна тенденція: у порівнянні із 2019 роком, середня митна вартість імпортних вживаних легкових транспортних засобів віком понад 5 років у 2020 році зменшилася на 3 030 грн (4,1%). У той час, коли середній вік таких транспортних засобів знизився із 12,8 років до 10,6. Це свідчить про тенденцію масового заниження митної вартості таких транспортних засобів.

Оскільки податкове навантаження суттєво знизиться саме на імпорт вживаних легкових транспортних засобів віком понад 5 років, у цьому сегменті ринку відбудеться детінізація. А саме — суттєво знизяться корупційні ризики під час митного оформлення, пов’язані із визначенням митної вартості. У більшості випадків занижувати митну вартість стане економічно невигідно. Оскільки найбільшу частку в структурі оподаткування таких авто займає акцизний податок, у разі його скасування, враховуючи загалом невелику середню вартість цих транспортних засобів, різниця фінально сплачених митних платежів із заниженням та без такого буде невеликою.

Отже, на наш погляд, незважаючи на різке збільшення ввезення більш старих авто в сегменті легкових авто віком понад 5 років, їх середня митна вартість залишиться приблизно на тому ж рівні. Середня митна вартість легкових авто віком до 5 років також залишиться на рівні 2020 року, оскільки суттєвих змін у структурі платежів на імпорт таких транспортних засобів у випадку скасування акцизного податку не відбудеться.

Щодо інших категорій автомобільного ринку, то у випадку скасування акцизного податку, середня митна вартість ввезених вживаних автобусів у 2021 році знизиться на 80 850 грн або 20%; вживаних вантажних авто — знизиться на 24 625 грн або 15%.

Загалом, скасування акцизного податку призведе до зниження кінцевої вартості імпортних вживаних транспортних засобів. Так, після митного оформлення, середня вартість легкових авто віком до 5 років знизиться на 12 402 грн або 4,3%; вживаних легкових авто віком понад 5 років знизиться на 37948 грн або 28,8%; вживаних вантажних авто — на 51 006 грн або 22,1%; імпортних вживаних автобусів знизиться на 160 002 грн або 27,3%.

Висновок 7. У разі скасування акцизного податку відбудеться зниження оподаткування імпорту усіх сегментів вживаних транспортних засобів. Середня митна вартість імпортних легкових авто не зміниться, проте знизяться корупційні ризики під час визначення митної вартості легкових автомобілів віком понад 5 років. Середня митна вартість імпортних вживаних автобусів та вантажівок знизиться на 20% та 15% відповідно. Зниження оподаткування імпорту своєю чергою призведе до здешевлення кінцевої вартості таких транспортних засобів після розмитнення в Україні.

4.2. Прогнозовані зміни вторинного ринку транспортних засобів

Зниження середньої вартості імпортних вживаних транспортних засобів сприятиме збільшенню обсягів їх продажів на внутрішньому вторинному ринку. При прогнозуванні стану вторинного ринку варто врахувати, що рівень автомобілізації в Україні у порівнянні з країнами Західної Європи є значно нижчим, а отже потенційна ємність вторинного ринку висока. Зростання саме вторинного ринку також зумовлене складною економічною ситуацією в Україні та низькою платоспроможністю громадян. Ці фактори роблять купівлю вживаних транспортних засобів більш привабливою (а інколи — єдино можливою), у порівнянні з купівлею нових.

Водночас необхідно врахувати також стримуючі фактори зростання вторинного ринку транспортних засобів, а саме наявність екологічних вимог щодо відповідності вживаних автобусів та вантажних авто екологічному стандарту «Євро-5». Відповідно до цих вимог, імпорт та перша реєстрація таких транспортних засобів, виготовлених до введення в дію цього стандарту у Європейському Союзі (жовтень 2008 року), буде неможливою. На легкові автомобілі з кінця 2018 року діє екологічний стандарт «Євро-2», отже в цьому сегменті автомобільного ринку такого стримуючого фактору не існує. Доцільність запровадження практики Європейського Союзу та застосування вимог екологічних стандартів «Євро» лише для імпорту, виготовлення та першої реєстрації нових транспортних засобів не було предметом цього дослідження та потребує додаткового вивчення.

Додатковим стримуючим фактором у 2021 році буде загальне зниження ділової активності внаслідок економічної кризи, спричиненої пандемією коронавірусу COVID-19, що найбільше негативно вплине на ринок комерційного транспорту, тобто автобусів та вантажних транспортних засобів.

Враховуючи усі вищезазначені факти, було сформовано прогноз стану вторинного ринку транспортних засобів в Україні у 2021 році за умови скасування акцизного податку (Таблиця 8).

У 2021 році вторинний ринок легкових транспортних засобів збільшиться на 42,8% та становитиме 1 657 057 шт. Структура ринку буде наступною: перепродажі всередині країни авто віком до 5 років зростуть на 4,9% та становитимуть 79 741 шт. (4,9%); перепродажі авто віком понад 5 років зростуть на 24,8% та становитимуть 903 713 шт. (54,5%); перші реєстрації вживаних імпортованих авто віком до 5 років зростуть на 15% та становитимуть 101 424 шт. (6,1%); водночас перші реєстрації вживаних імпортованих авто віком понад 5 років зростуть на 110% та складуть 572 179 шт. (34,1%) (Діаграма 25).

Вторинний ринок вантажних транспортних засобів збільшиться на 21,2%. та становитиме 100 371 шт. Структура ринку буде наступною: перепродажі всередині країни авто віком до 5 років зменшаться на 10% та становитимуть 2 978 шт. (3%); перепродажі авто віком понад 5 років зростуть на 15% та становитимуть 68 772 шт. (68,5%); перші реєстрації вживаних імпортованих авто віком до 5 років зменшаться на 10% та становитимуть 12 545 шт. (12,5%); водночас перші реєстрації вживаних імпортованих авто віком понад 5 років зростуть на 150% та складуть 16 075 шт. (16%) (Діаграма 26).

Кількість проданих автобусів на вторинному ринку зросте на 5% та становитиме 9 006 шт., структура ринку буде наступною: перепродажі всередині країни автобусів віком до 5 років знизяться на 57,1% та становитимуть 126 шт. (1,4%); перепродажі автобусів віком понад 5 років знизяться на 12,1% та складуть 6 322 шт. (70,2%); перші реєстрації вживаних імпортованих автобусів віком до 5 років зростуть на 3,5% та становитимуть 90 шт. (1%); водночас перші реєстрації вживаних імпортованих автобусів віком понад 5 років зростуть на 146% та складатимуть 2 468 шт. (27,4%) (Діаграма 27).

Висновок 8. Скасування акцизного податку сприятиме росту вторинного автомобільного ринку України. У 2021 році загальне зростання вторинного ринку легкових авто становитиме 42,8%. Найбільше зросте імпорт вживаних легкових автомобілів віком понад 5 років (на 110%). Загальне зростання вторинного ринку вантажних авто становитиме 20%. Найбільше зросте імпорт вживаних вантажних авто віком понад 5 років (на 150%). На вторинному ринку автобусів відбудеться незначне зростання на 5%. Найбільше зросте імпорт вживаних автобусів віком понад 5 років (на 146%).

4.3. Прогнозовані податкові надходження від імпорту вживаних транспортних засобів

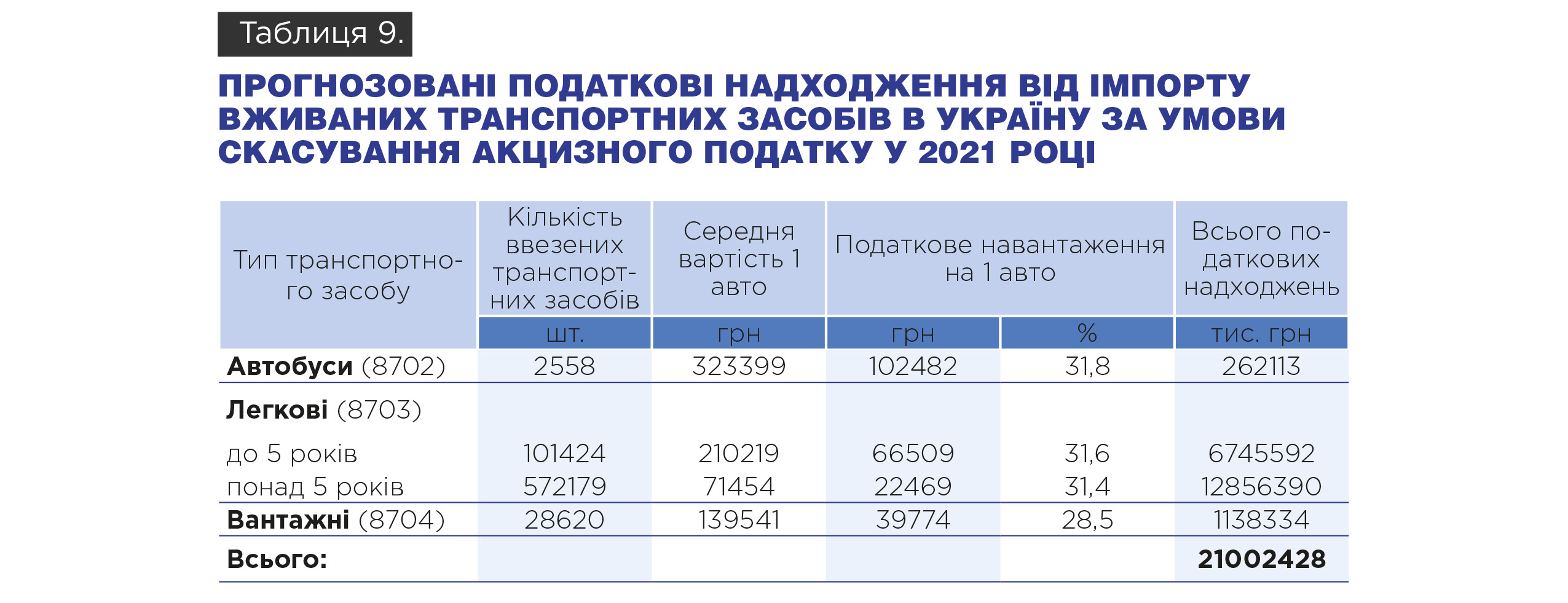

Враховуючи усі об’єктивні фактори, було розроблено прогноз суми податкових надходжень від розмитнення транспортних засобів в Україні у 2021 році за умови скасування акцизного податку (Таблиця 9).

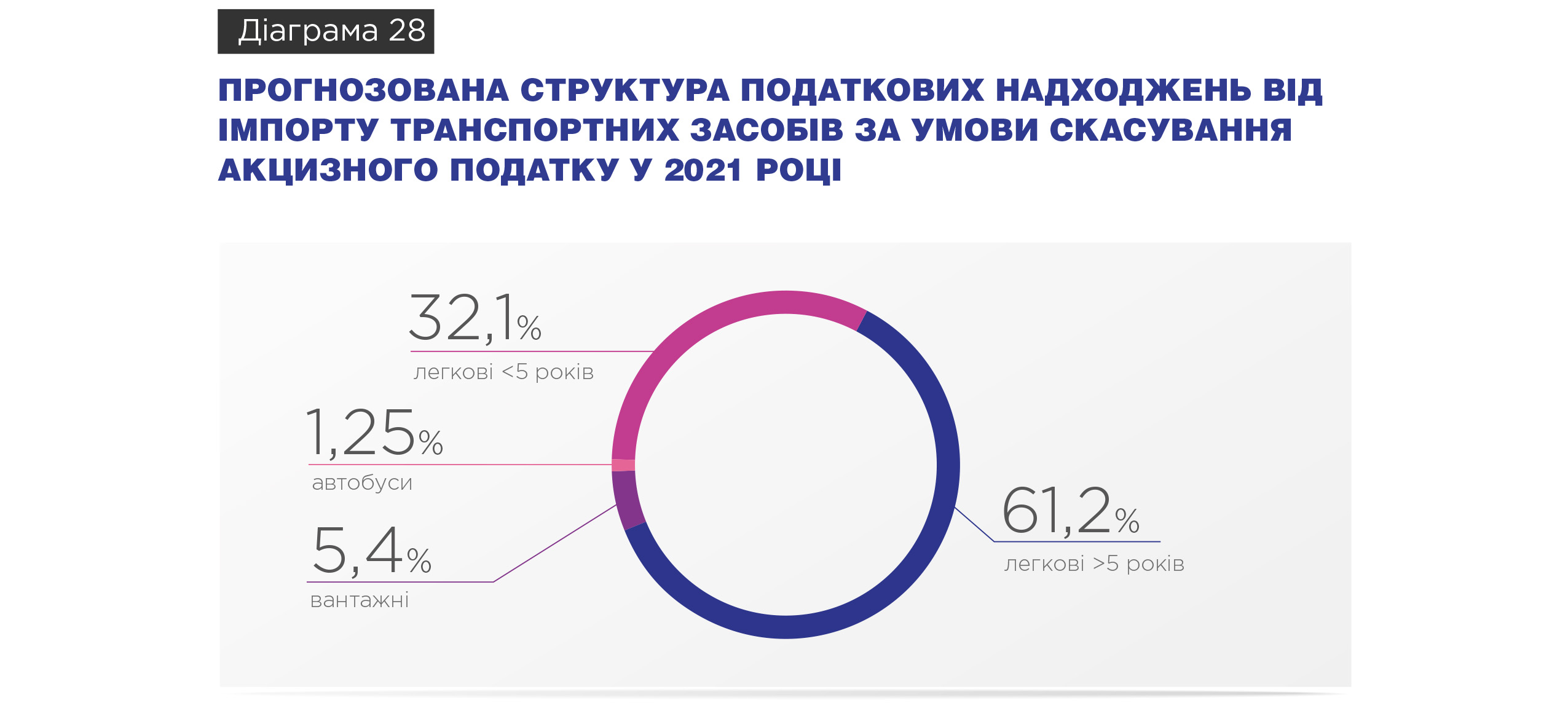

Загальна сума податкових надходжень від імпорту вживаних транспортних засобів у 2021 році за умови скасування акцизного податку становитиме близько 21 002 428 тис. грн. Структура надходжень за типами транспортних засобів буде наступною: 262 113 тис. грн (1,25%) — імпорт вживаних автобусів; 6 745 592 тис. грн (32,1%) — імпорт вживаних легкових авто віком до 5 років; 12 856 390 тис. грн (61,2%) — імпорт вживаних легкових авто віком понад 5 років; 1 138 334 тис. грн (5,4%) — імпорт вживаних вантажних авто (Діаграма 28).

Висновок 9. Найбільшу частку в імпорті вживаного транспорту становитимуть вживані легкові авто віком понад 5 років (61,2%), надходження від імпорту яких складуть понад 12 млрд грн. Загальна сума надходжень до бюджету від імпорту вживаних транспортних засобів у 2021 році становитиме понад 21 млрд грн.

Розділ 5. ПІДСУМКИ

Цим дослідженням було проаналізовано сучасний стан вторинного ринку транспортних засобів в Україні, вплив на нього окремих законодавчих змін протягом 2013–2020 років, а також окреслені перспективи його розвитку у майбутньому. Комплексний аналіз дозволив зробити такі висновки щодо трьох основних сегментів ринку транспортних засобів: легкових авто, вантажних транспортних засобів та автобусів. Додатково проведено економічні розрахунки та спрогнозовано стан ринку в разі скасування акцизного податку на імпорт транспортних засобів у 2021 році. Основні висновки дослідження подаємо нижче.

Щодо сегменту легкових авто:

- У 2016 і 2018 роках відбулися зміни в оподаткуванні імпорту легкових авто. Обидва рази розмір податкового навантаження знижувався, проте надходження до бюджету — зростали. Це відбулося внаслідок збільшення кількості ввезених авто.

- Зміни оподаткування імпорту своєю чергою спричинили зростання кількості внутрішніх продажів легковиків всередині країни. У порівнянні з 2013 роком, загальна ємність ринку зросла майже удвічі.

- Після змін законодавства у 2018 році, найбільше зросли обсяги ввезених легкових авто віком понад 5 років, проте авто віком до 5 років ввезли та продали також більше. Отже, зростання одного із сегментів ринку тягне за собою розвиток інших, а також стимулює ринок загалом.

- Автомобілі віком до 5 років купує значно менша кількість українців, ніж авто віком понад 5 років. Проте пожвавлення ввезення авто віком понад 5 років не вплинуло негативно на продажі новіших авто віком до 5 років.

- Середнє податкове навантаження на авто віком до 5 років фактично не змінилося, натомість середнє податкове навантаження на авто віком понад 5 років — зросло майже удвічі (до 84,6% від вартості). Попри це, основне зростання імпорту відбулося саме у сегменті авто віком понад 5 років, який раніше був недоступним.

- Основною причиною значного збільшення об’ємів імпорту вживаних легкових авто протягом 2017–2020 років було не зниження акцизного податку, а зниження екологічних стандартів до рівня «Євро-2».

- Надмірне податкове навантаження на імпорт вживаних легкових авто віком понад 5 років провокує заниження митної вартості.

- Враховуючи значний попит на імпортні вживані авто віком понад 5 років та динаміку імпорту, цей сегмент вторинного ринку має значний потенціал до зростання, особливо — у випадку подальшого зменшення податкового навантаження.

- Насичення ринку та імовірне зниження попиту ще не настало, а низький рівень автомобілізації створює додатковий потенціал для подальшого зростання обсягів імпорту. Подальше зниження податкового навантаження може зробити автомобілі доступнішими та збільшити надходження до бюджету.

Щодо сегменту вантажних авто:

- Останні законодавчі зміни, що стосувалися імпорту вантажних авто, відбулися у 2014 році. Станом на сьогодні акциз на ці типи транспортних засобів різко зростає у 40 або 50 разів, залежно від віку. При цьому, попит на вантажівки віком понад 5 років — найбільший.

- Загальний обсяг ринку вантажних авто в Україні — значно менший, ніж ринок легкових авто. Приріст ринку протягом 2017–2019 років відбувався переважно шляхом перших реєстрацій імпортних авто.

- Попри те, що частка імпортних авто віком до 5 років вдвічі більша за частку таких авто віком понад 5 років, у 2020 році перші реєстрації вантажних транспортних засобів віком понад 5 років — єдиний сегмент на ринку, що на фоні загального спаду демонструє кількісний ріст у порівнянні з 2017 роком.

- Попит на вантажівки віком понад 5 років перевищує пропозицію на внутрішньому ринку. Тому, всупереч фактично заборонному розміру акцизного податку на ввезення таких авто, імпорт зростає.

- У порівнянні з 2017 роком частка акцизного податку в структурі оподаткування імпорту у 2020 році зросла з 2,4% до 9,8% від митної вартості авто. Це означає, що зростає кількість ввезених вантажних авто віком понад 5 та 8 років, із застосуванням підвищувальних коефіцієнтів х40 та х50 відповідно.

Щодо сегменту автобусів:

- Ринок автобусів займає найменшу частку на авторинку України, у порівнянні з частками легкових та вантажних транспортних засобів. Основою цього ринку є внутрішні перепродажі автобусів віком понад 5 років, частка яких стабільно займає понад 80%.

- Єдиним сегментом на ринку вживаних автобусів в Україні за період 2017–2020 років, який збільшив свою частку на цьому ринку, є імпорт автобусів віком понад 5 років.

- У порівнянні з 2017 роком, у 2020 році частка акцизного податку в структурі середнього податкового навантаження при імпорті 1 ТЗ зросла з 2,1% до 11% від митної вартості авто. Враховуючи, що при імпорті на акцизний податок для автобусів віком понад 8 років діє підвищуючий коефіцієнт х50, можна зробити висновок, що у загальній структурі імпорту спостерігається тенденція до збільшення частки транспортних засобів віком понад 8 років.

У разі скасування акцизного податку на імпорт:

- Відбудеться зниження оподаткування імпорту всіх сегментів вживаних транспортних засобів. Середня митна вартість імпортних легкових авто не зміниться, проте знизяться корупційні ризики під час визначення митної вартості легкових автомобілів віком понад 5 років.

- Середня митна вартість імпортних вживаних автобусів та вантажівок знизиться на 20% та 15% відповідно. Зниження оподаткування імпорту своєю чергою призведе до здешевлення кінцевої вартості таких транспортних засобів після розмитнення в Україні.

- Загальне зростання вторинного ринку легкових авто становитиме 42,8%. Найбільше зросте імпорт вживаних легкових автомобілів віком понад 5 років (на 110%).

- Загальне зростання вторинного ринку вантажних авто становитиме 22%. Найбільше зросте імпорт вживаних вантажних авто віком понад 5 років (на 150%).

- На вторинному ринку автобусів відбудеться незначне зростання на 5%. Зросте лише імпорт вживаних автобусів віком до 5 років (на 3,5%) та вживаних автобусів віком понад 5 років (на 146%).

- Найбільшу частку в імпорті вживаного транспорту становитимуть вживані легкові авто віком понад 5 років (81,2%), надходження від імпорту яких складуть понад 12 млрд грн. Загальна сума надходжень до бюджету від імпорту вживаних транспортних засобів у 2021 році становитиме понад 21 млрд грн.

РЕЦЕНЗІЯ

Володимир Дубровський, старший економіст Центру соціально-економічних досліджень CASE Україна, експерт Економічної експертної платформи.

Робота присвячена детальному аналізу вторинного ринку усіх видів автомобільного транспорту в Україні — а саме, ринкам легкових автомобілів, вантажних автомобілів та автобусів. Усі вони розглядаються з максимальною деталізацією, яку тільки дозволяють наявні відкриті дані. Питання ринків вантажних автомобілів та автобусів розглядаються вперше (принаймні на моїй пам’яті), що є безумовною перевагою роботи.

Результати переконливо демонструють, що існуючі обмеження на ввезення вживаних автомобілів та автобусів суттєво шкодять розвитку ринків в усіх сегментах. Особливо це стосується транспортних засобів віком понад 5 років, щодо яких діють особливо жорсткі обмеження — очевидно тому, що вони складають конкуренцію вітчизняним виробникам, чия продукція програє уживаній. Водночас, якраз такі транспортні засоби переважають на внутрішньому вторинному ринку, і обсяги їх продажів багаторазово перевищують такі для нової техніки (на жаль, у роботі бракує такого порівняння).

Це є природним з огляду не тільки на згадані у роботі обмежені доходи покупців, але й на економічну доцільність: в Україні, за відносно дешевої робочої сили (що визначає вартість обслуговування) та відносно високої вартості грошей, експлуатація товарів (в тому числі, автомобілів) залишається економічно раціональною набагато довше, ніж у розвинених країнах. Завдяки цьому ефекту, українські споживачі отримують від уживаних товарів, зокрема транспортних засобів, набагато більшу користь, ніж ті, хто володіють ними у розвинених країнах — це проявляється у вищих цінах, які готові сплачувати загалом бідніші українські покупці за такі товари. Відтак, імпорт таких товарів збільшує суспільний добробут, а його обмеження, відповідно — зменшують, хоча цей ефект не завжди легко побачити та виміряти на макрорівні. Зокрема, у випадку легкових автомобілів він складав близько 2.5 млрд. долл. на рік чистих суспільних збитків до 2015 р., і все ще становить близько 1.5 млрд. долл. на рік після часткової лібералізації імпорту з 2019 р.

Екологічні міркування (які не були предметом роботи) не виправдовують таких обмежень, оскільки за відсутності імпорту продовжує експлуатуватися (і, відповідно, торгується на вторинному ринку у великих обсягах) техніка, яка за віком та технічним станом є набагато гіршою за уживані автомобілі та автобуси з розвинутих країн. З досвіду інших країн, імпорт ефективно витісняє такі транспортні засоби, що веде до зменшення середнього (а то й сумарного) негативного впливу на довкілля, навіть у разі, якщо екологічні обмеження буде пом’якшено. Те саме ще більшою мірою стосується і безпеки дорожнього руху.

Аналітична робота дає відповідь на інший аргумент, який часто використовують противники зняття обмежень: фіскальний. Скасування акцизного податку на транспортні засоби, звичайно, обнулить надходження від саме цього податку. Проте, на відміну від багатьох інших випадків, в даному разі некоректно нехтувати іншими податками, які збираються з імпортованих товарів (ПДВ та митом), а також еластичністю бази оподаткування. Оскільки акцизи на транспортні засоби вводилися не з фіскальною метою, а у якості заборонного торгівельного бар’єру, який не підпадає (на відміну від мит) під обмеження СОТ, ситуацію було свідомо зміщено далеко на негативний схил кривої Лаффера, де граничне звуження бази призводить до майже повного зникнення надходжень, при чому не тільки від самого акцизу, але й від ПДВ та мита, що сплачуються з імпортних товарів.

Відповідно, усунення таких перешкод (а надто — нетарифних бар’єрів, таких як екологічні обмеження) призводить до різкого зростання бази, з якої збираються ці податки. У роботі наводяться вражаючі цифри збільшення бюджетних надходжень внаслідок часткової лібералізації імпорту легкових автомобілів. На жаль, не досліджувалося питання щодо зміни обсягу надходжень внаслідок запровадження заборонних акцизів на вантажівки та автобуси віком понад 5 та 8 років — проте, ймовірно, ефект важко було б відділити від впливу різкого економічного спаду, що стався майже одночасно, та ліквідації схеми ввезення комерційного транспорту з переобладнанням.

Аналіз, проведений у роботі свідчить, що податкове навантаження на імпорт у розмірі 30–35% не є заборонним, і не критично викривлює ринки. Розрахунок авторів свідчить, що при такому навантаженні (тобто, за скасування акцизу) сумарні бюджетні надходження від імпорту транспортних засобів мають залишитися приблизно на тому ж рівні. У найбільш важливому випадку легкових автомобілів це було доведено у дослідженні CASE Україна «Доступне авто проти „вітчизняного виробника“: що приніс українцям протекціонізм автомобільної галузі?». Навіть якщо бюджетні надходження, зрештою, дещо зменшаться (точно не на повну суму акцизу), то і тоді скасування акцизного податку та пом’якшення екологічних обмежень є суспільно-вигідними, оскільки відміна заборонних бар’єрів для імпорту вживаних транспортних засобів принесе значну економічну користь як кінцевим споживачам, так і сектору транспортних перевезень. Одночасно зменшиться стимул до застосування сумнівних «схем» на кшталт «переоформлення кузову», чи тимчасового ввезення.

При цьому важливо, аби технічний контроль стосувався не стільки імпортованих автомобілів та автобусів, скільки тих, що перебувають в експлуатації — адже обсяги таких транспортних засобів багаторазово перевищують обсяги імпорту. Також важливо, аби при імпорті бралася для розрахунку реальна митна вартість. У роботі наведено цифри, які наводять на думку щодо її можливого масового заниження у 2020 р., хоча одним з пояснень може бути зростання імпорту ушкоджених автомобілів з США, які при меншому віці мають одночасно меншу ціну.

В цілому, аналітична робота є ґрунтовною, дуже актуальною, та містить багато нової і корисної інформації, необхідної для вироблення державної політики. Вона має бути обов’язково доведена до тих, хто виробляє та приймає рішення.

АВТОРИ

Економіст, помічник-консультант народного депутата України. Виконавчий директор Інституту досліджень авторинку.

Експерт автомобільного ринку, автомобільний журналіст, громадський активіст. Голова Інституту досліджень авторинку.

Аналітик компанії AUTO.RIA, автомобільний журналіст, автомобільний експерт. Співзасновник Інституту досліджень авторинку.

Правник, помічник-консультант народного депутата України. Співзасновник Інституту досліджень авторинку.